獲主席連續多日累計增持約870.4萬股,涉資接近5000萬港元

近期,據市場人士的觀察和統計,合景悠活(3913.HK)主席孔健岷已連續多日在場內增持。

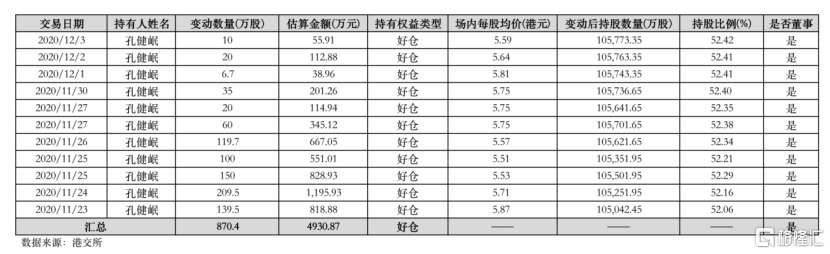

據港交所提供數據顯示,自11月23日起至12月3日,孔健岷累計在二級市場增持公司股份約870.4萬股,預計涉及金額約4930萬港元,按最新公佈的數據,孔健岷所持股份變動後的數量約為10.58億股,佔公司持股比例約為52.42%。

作為公司重要的內部人士——實控人兼公司主席的孔健岷,其連日增持行為,不但反映出對公司未來發展的信心,同時亦會對投資者信心起到了反覆提振的積極作用。

與大部份同業通過房地產開發商或控股母集團來持有物管公司股權的現象不同,合景悠活則由實控人孔健岷所持有,在這種股權結構下,我們認為公司未來發展和表現對大股東的利益密切相關,而大股東在上市之後持續增持行為,也充分反映出對公司目前價值、未來發展趨勢,以及較高成長能力的深度認可。

總體來看,上市後合景悠活,其核心競爭力和公司長期價值正持續受到市場挖掘,多家重量級的大行紛紛發佈研究報告,給予正面的肯定。

上市後獲摩根大通、大摩等大行報告唱多,給予其目標價分別為9.00及8.34港元

摩根大通在12月初發表的研報首次給予合景悠活“買入”評級,目標價為9.00港元。

該大行報告指出,相對於住宅和公建,商業運營值得給予溢價,因為其更豐厚、更穩定的利潤率、更高的進入壁壘,以及更加確定的續約可能性。合景悠活目前在管30個商業項目,未來合景泰富在2020年-2024年有23個商業項目會陸續開業,且合景悠活也可以通過自身良好的商場運營聲譽,及關係網絡獲得第三方合約。預計在2020-2022年,商業物業在合景悠活總體毛利潤中的佔比將逐漸提升至50%左右。

而近日出爐的大摩研報則指出合景悠活在去年管理的商用面積達330萬平方米,預期2020-22年可分別增至400萬、1,200萬及1,350萬平方米,帶動收入取得的年複合增長率達72%。此外,公司在去年底的物業管理面積為1,830萬平方米,該行預期2020-22年或分別增長至3,630萬、7,390萬及1.15億平方米,在管面積在此期間所對應的年複合增長率為85%。

大摩在報告中預測合景悠活的盈利至2022年底或可達8.98億元人民幣,主要受惠收入、毛利增長,亦相當於2020-22年盈利年複合增長率可維持在約69%的高位水平。據此,首予公司“增持”評級,以及目標價定在8.34港元。

大摩相信,隨着(新)併購計劃公佈、股權激勵計劃的推行等事件的落地,均可成為股價催化劑。

按上述提及,結合目前最新市值,按照大摩/摩根大通研報給出的預測數據推算,後年合景悠活的預期PE或可大幅降低至約10.6倍。若從絕對估值的角度,低於長期估值中樞;若參考相對估值的角度,該預期PE水平低於行業長期的均值水平。這代表了站在中長期發展視野來看待公司當前的估值,無疑是被低估的。

處於“戴維斯雙擊”的通道,存在被低估的可能性

就商業運營管理業務的發展前景和公司的核心優勢而言,我們認為合景悠活目前的市值規模尚未完全反映公司的內在價值。

一方面由於優質商業管理服務運營商的稀缺性導致其議價能力和單位面積收費要遠高於住宅管理服務運營商,這是公司可享有相對較高估值的主要邏輯。據目前大行一致性預期的69%複合增長速度,進一步可推算出,在估值倍數得到快速下降背景下,合景悠活的長期估值仍有可提升空間。

另一方面,也和當前合景悠活正不斷提升商業運營管理業務的營收佔比的趨勢密切相關。合景悠活主營業務包括住宅管理和商業運營管理,2019年的年報數據顯示,其商業運營管理收入佔比約33%,且商業運營管理擁有更高的毛利率。因此,該業務佔比的持續提升,或將帶來公司盈利能力的進一步改善。

引述匯富金融報告中的預測,其預計合景悠活的購物中心/辦公室數量將在2022財年達到16/12個,而在2023財年進一步提升到19/13個,對比起2019年的6/7個,存在巨大的提升幅度。在充足的項目儲備下,預計到2022年時,公司的商管業務對盈利貢獻將進一步增加至50%。

綜合上述,未來兩三年內,上市後的合景悠活,仍存在估值和業績同步提升的機會,也就是其或許正處於市值獲得快速成長的“戴維斯雙擊”的通道當中。