機構:國盛證券

評級:買入

事件:FY2020 營收同增 69.6%,歸母淨利潤同增 127.3%。公司 FY2020(截至 2020 年 8 月 31 日年度)總營收同增 69.6%至 14.57 億元,其中主營業務收入同增 77.8%至 12.92 億元,歸母淨利潤同增 127.3%至 4.33 億元。FY2020 公司毛利率同增 4.7PCTs 至 47.7%,管理費用率同降 1.4PCTs 至 6.8%,公司通過集團化管理優化成本結構、提升管理水平得到體現;銷售費用率微降0.1PCTs至1.3%。綜上,公司FY2020歸母淨利率同增7.3PCTs 至 33.5%,盈利能力顯著改善。

內生增長穩健,2020-2021 學年旗下學校量價雙升延續。公司旗下 6 所已並表學校 2020-2021 學年在校生人數 11.64 萬人,同比增長 10.6%;若考 慮尚未並表的甘肅學院,公司旗下 7 所學校在校生人數共計同增 10.7%至12.57 萬人,目前公司高職擴招招生工作仍在進行中,在校生人數仍有望進一步增加。價格層面,2020-2021 學年生均學費 11475 元,同比增長 4.4%,在量價雙升帶動下,公司保持穩健的內生增長。

外延併購先內後外,完成旗下兩所高校剩餘股權以及雲南職業學校併購。外延併購方面,公司分別於 2020 年 5 月及 7 月併購旗下河南學校/廣西學校剩餘 45%/39%股權,交易對價分別為 3.85/1.52 億元,併購完成後公司持有河南/廣西學校 100%/90%的舉辦者權益。此外,公司於 2020 年 6 月併購培訓機構雲南職業學校,拓展職業培訓業務。

未來發展:高質量辦學帶動提價空間顯著,關注自建+併購辦學網絡拓展。公司堅持高質量辦學,校企合作豐富,目前平均學費相較市場仍處於較低水平,華中、甘肅、河南、廣西學校學費提升空間顯著。辦學網絡擴張方面,公司有望通過“穩健式併購+自建”模式拓展,加快在京津冀、長江經濟帶以及粵港澳大灣區佈局。公司在大灣區自建項目預計於 2021 年初啟動籌建,並預計於 2022 年 9 月開啟招生。併購資金方面,公司於 2020 年 9 月發行1 億美元可轉債,並通過配售 4400 萬股融資 2.33 億港元,疊加公司 FY2020末資金總額 9.98 億元以及 2020-2021 學年預收學費超 14 億元,為後續併購儲備充足資金。

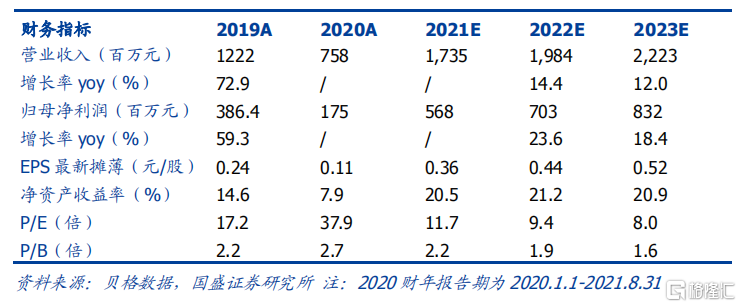

投資建議。公司 2020-2021 學年量價雙升內生增長穩健,2020 年完成兩所學校剩餘股權收購,旗下學校在專業設臵、產教融合、集團化運營方面具備競爭優勢。基於 FY2020 財報,並考慮公司財年截止日調整,我們預計公司FY2021-2023 實 現 歸母淨利潤 5.68/7.03/8.32 億元, 同 增31.4%/23.6%/18.4%,對應 EPS 0.36/0.44/0.52 元,現價對應 PE 12/9/8倍,維持“買入”評級。

風險提示:政策風險(《民促法實施條例》終稿尚未落地)、收購進度不達預期、公司經營及盈利能力不達預期。