机构:银河证券

评级:增持

目标价:19.70港元

利润增长推动业绩略好于预期

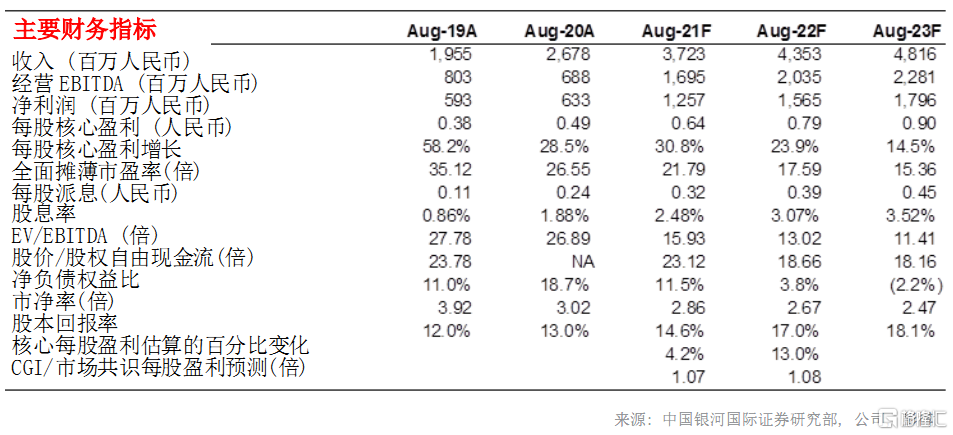

中教控股公布 20 财年(截至8月底止年度)收入为 26.78 亿人民币,同比增长 37.0%,这是由于学费增加、学生人数同比增长 5.9%及澳大利亚国王学院的并表推动。由于经营效率提高,经调整后的毛利率同比增长 120 个基点至58.6%。期内经营利润率同比增长 10.7%,部分原因是因为行政费用占总收入的百分比同比下降 4.2 个百分点,但新收购的澳大利亚国王学院的销售开支较高,因此被销售费用占总收入的比例同比增长 2.3 个百分点抵消。中教控股在 20 财年经调整净利润为 9.84 亿人民币,同比增长 28.7%,较我们的预期高 1.5%。

新学年有望实现强劲的内生增长

截至 2020 年 10 月底,中教控股录取了约 4.4 万名新学生,同比增长 57%,增长率创历史新高。截至 2020 年 10 月底,总学生人数同比增长 39.9%,其中包括来自海口经济学院的4.4 万名学生。管理层称学校的新学生平均学费差异可以超过三倍,反映学费上涨的空间很大。旗下三所学院的独立学院转设申请过程进展顺利,这三所学院的转设申请已经获得当地政府批准,其两所学院已经获得了国家教育部的批准。随着管理费费在转设后逐渐减少,管理层预计未来几年这三所学院的毛利率将增加到 50-60%,利润收入则增加 20-40%。目前,这三所学院将其每年学费收入的 8–20%支付给所属的公立学校。广东白云学院和广州松田学院的校区扩建项目将在 21 财年和 24 财年(截至 8 月底止年度)完成,将分别增加 70%和 186%的容量。

整合已收购的学校

中教控股在 2020年 8 月收购了海口经济学院,估计该所学院在 20 财年实现 7 亿人民币的收入,并将在 21 财年为中教控股作出贡献。中教控股利用与澳大利亚国王学院和伦敦里士满国际大学的合作关系,展开“3 + M”课程,指在中教控股旗下的国内大学修读三年制本科课程,并在该两所海外学院修读一年制硕士课程。目前,中教控股正在进行超过 10 项的并购项目谈判,并有望在短期内完成一宗交易。

重申「增持」评级,新的贴现现金流目标价 19.7 港元

我们将中教控股 21-22 财年(截至 8 月底止)的盈利预测分别提高 4.2%和 13.0%,以反映更好的利润率增长。我们看好中教控股是因为 1)其年度内生增长目标超过 15%;2)健康的现金流支持未来的并购;3)强大的整合能力,以增加新并购学校的利润;和 4).独立学院转设项目有助利润增长。正面的推动因素为:1)学生人数强劲增长和学费增加;以及 2)更好的利润率。

主要风险为:1).新冠肺炎疫情的影响时间更长;以及 2).任何来自政府的负面政策。