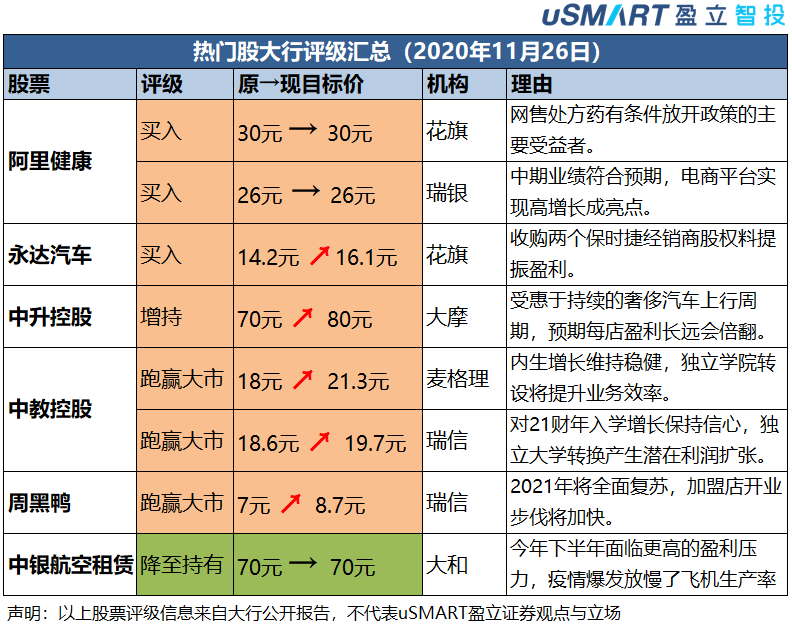

花旗:阿里健康是網售處方藥放開政策的主要受益者,重申爲首選買入

阿里健康2021財年上半年盈利增長強勁,由於藥品直銷業務的採購成本降低及銷售行政等管理費用下降,帶來毛利率有所提高

阿里巴巴集團的協同效應與天貓商城成熟的電子商務平台,是阿里健康無與倫比的優勢。支付寶在建立數字醫療卡系統中作用關鍵,其與公立醫院的積極合作,有助於將流量導入阿里健康並鞏固其行業領先地位。

目標價維持30港元不變,較週三收盤價上漲52%。

注:阿里健康上半年營收同比增長74%至71.6億元人民幣,經調整淨利潤4.36億,同比增長286.4%。

花旗:上調永達汽車目標價,收購保時捷經銷商股權料提振盈利

永達汽車計劃收購兩個保時捷經銷商的股權,預計將會幫助公司的銷售組合以及盈利質量,上調目標價13%至16.1港元,維持買入評級。

預計無錫永達今年淨利潤將有6,500萬人民幣,永達汽車25%股權的增加料給全年盈利增厚1,625萬元。也測算對南通永達40%股權的增加將對全年盈利增厚1,800萬元。

公司未來的催化劑還包括強勁的出貨量、進一步併購5-6家豪華車經銷商,以及進一步剝離汽車金融業務帶來的一次性收益。

注:永達汽車在港交所公告,計劃收購無錫永達25%的股權,以及南通永達40%的股權,合計交易對價約爲2.6億元人民幣。完成後,公司分別持有無錫永達及南通永達95%及100%股權。

麥格理:上調中教控股目標價至21.3元,評級跑贏大市

中教控股內生增長維持穩健,2020至2021學年新生入學人數增至4.4萬人,按年增長57%,旗下兩所獨立學院最近獲得中國教育部轉設的批準,預期轉設後利潤可提升20%至40%。

中教控股積極進行併購,公司有足夠的流動性支持未來收購活動。獨立學院轉設將提升業務效率,預計2022至2023財年可節省約1,600萬及4,100萬元人民幣的管理費開支,另外一次性「分手費」應少於2.7億元人民幣,將2021財年盈利預測下調21.8%。

瑞信:升中教控股目標價6%至19.7港元,維持跑贏大市評級

中教控股2020財年收入同比增長37%,很大程度上符合該行的預期。毛利率比該行/市場預期分別高3.5%/2.1%,主要由於收購學校的運作效率及新學校數量的提升。瑞信對公司21財年的入學增長保持信心,預計公司調整後的淨利潤將達到13.92億元人民幣,同比增長33%。

瑞信表示,已將海口經濟學院的數據整合到該行的預測中,並進一步預測由於獨立的大學轉換而產生的潛在利潤率擴張和協議解約金。故此,該行將公司20/21財年收入預測分別提高27%/25%,並將淨利潤預測上調19%/8%。

瑞信予中教控股爲行業首選,將其目標價由18.6港元提升至19.7港元,維持“跑贏大市”評級。

瑞信:升周黑鴨目標價24%至8.7港元,維持跑贏大市評級

支持周黑鴨長期發展六點關鍵因素主要表現爲:1、商業模式的升級;2、全渠道覆蓋;3、產品多樣化;4、綜合品牌和營銷;5、供應鏈優化;6、組織和激勵增強(預計在明年首季中提出)。

瑞信預計,周黑鴨加盟店開業數量在2020年底將達到500家,遠遠超過公司管理層400家的指引。2021年其特許經營門店開業的步伐將進一步加快,料2022年底的門店數量將達到2000家。

瑞信對2021年全面復甦持樂觀態度,將公司2021-22年每股盈測分別上調2%/6%,並將其目標價由7港元提升至8.7港元,維持“跑贏大市”評級。

大摩:上調中升控股目標價至80元,評級增持

隨著私人消費復甦及汽車升級需求增加,預期明年中國的奢侈汽車銷量按年可有10%至15%增長。中升作爲內地最大的奢侈汽車經銷商,應可受惠於持續的奢侈汽車上行週期,預期集團每店盈利長遠會倍翻。

上調中升目標價,由70元升至80元,評級維持「增持」,並調升集團明年及2022年盈利預測3%至6%,以反映更佳的奢侈汽車展望,及二手車業務更快擴張。

大和:下調中銀航空租賃評級至持有,料下半年有更高業績壓力

預計中銀航空租賃今年下半年將面臨更高的盈利壓力,同時疫情的爆發放慢了飛機生產率,下調公司評級至持有。

基於前期的目標,預計公司年底將有更多的飛機交付,因此對業績的貢獻將大多在2021年。預計公司下半年的飛機銷量將好於上半年,不過下半年平均收益水平更低。預計今年全年每架飛機的收益將減少至300萬美元,上半年爲500萬美元。

下調公司今明兩年每股收益預測2%-9%,維持70港元的目標價。