來源:冠軍羚選

11月20日,港股先健科技盤中爆拉24.58%,當天實現了16.71億的成交額,如此劇烈的股價波動,引起了市場投資者熱議。11月24日,先健科技獲悉,高瓴資本和德福資本在場內大宗交易受讓中央匯金於持有的先健科技全部股權,分別受讓2.62億股及2億股,完成交易後分別持有先健6.06%和6.00%的股份。

這一次買入先健科技,是今年冠脈集採後高瓴首次在港股市場新建倉心血管器械賽道公司,此前,同賽道的微創醫療在今年3月、6月連續獲得高瓴資本增持,總計約14.2億港元。

先健科技成立於1999年,始終專注於自主創新研發,歷經二十餘載的發展與沉澱,已實現完善的獨立自主知識產權體系和領先的技術創新能力,成為業內領先的心腦血管和外周血管微創介入醫療器械企業。

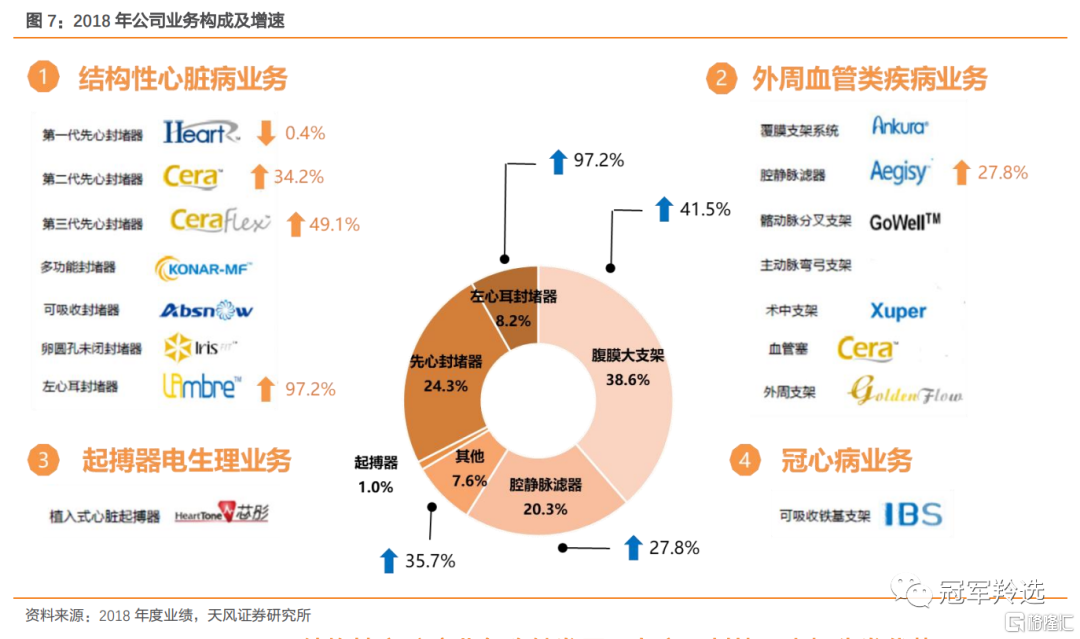

公司主要主營業務分為三大業務,分別為結構性心臟病業務、外周血管類業務和起搏器電生理業務。據2018年數據,覆膜支架業務佔比最大,達到38.6%,增速41.5%。傳統業務先心封堵器維持穩健增長,收入增速為18.5%。其他產品如左心耳封堵器、起搏器業務也展現出了不錯的增速。

高瓴加註心血管賽道的邏輯非常好理解,因為心血管病是國內致死率第一的“頭號殺手”,意味着有龐大患者羣體,那麼為什麼是先健科技呢?尤其是在今年全國冠脈集採剛剛落定這個節點,此時買入有何深意?

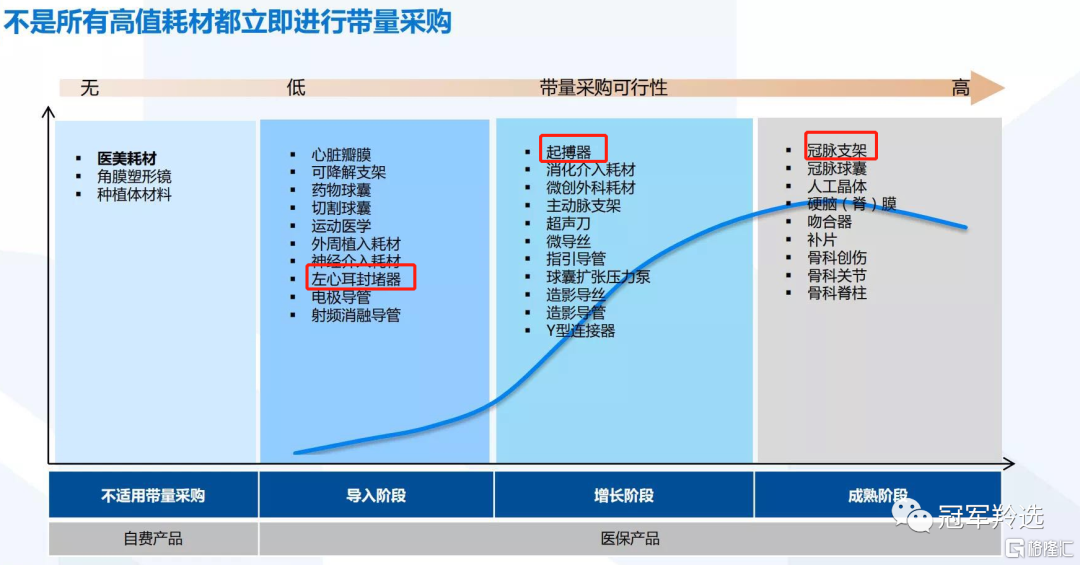

高瓴資本在買入先健前肯定考慮了集採帶來的行業環境改變,我們可以從近期凱利泰定增的告吹就能嗅到一些東西。個人認為,先健科技被相中的亮點在於三個業務:左心耳封堵器、起搏器和在研鐵基可吸收支架。

昨天看到國泰君安研究所發佈的一篇對於醫械集採分析材料(下圖),其中左心耳封堵器目前還處於導入階段,市場大部分份額被進口產品壟斷,先健科技手握國內第一張註冊證;起搏器也是相似局面,國產產品植入量較低,並且自主開發的普遍為中低端產品,集採的緊迫度不高;而已被集採的冠脈支架基本為第二代支架,第三代可吸收支架不在集採之列;

先健的未來三大主要放量產品目前暫時無集採壓力,並且進口替代趨勢明朗,可以看出高瓴充分考慮了集採帶來的影響。

1、左心耳封堵 - 放量已是時間問題:腦卒中(中風)是國內致死的第一大細分疾病,缺血性腦卒中則是其中最常見的類型,導致腦栓塞的心源性栓子有多種來源,其中最常見和最重要的就是左心耳血栓脱落。實施左心耳封堵術,可以在一定程度上治療房顫(房顫容易在左心耳形成血栓),降低中風發生的概率。

先健左心耳封堵業務2019年實現6400萬收入(同比增長54.1%),目前中國房顫患者有很大的基數,預計有1300萬人左右,非瓣膜性房顫患者約佔房顫患者的65%左右。但目前中國左心耳植入量是非常少,2019年大概是7000例左右。

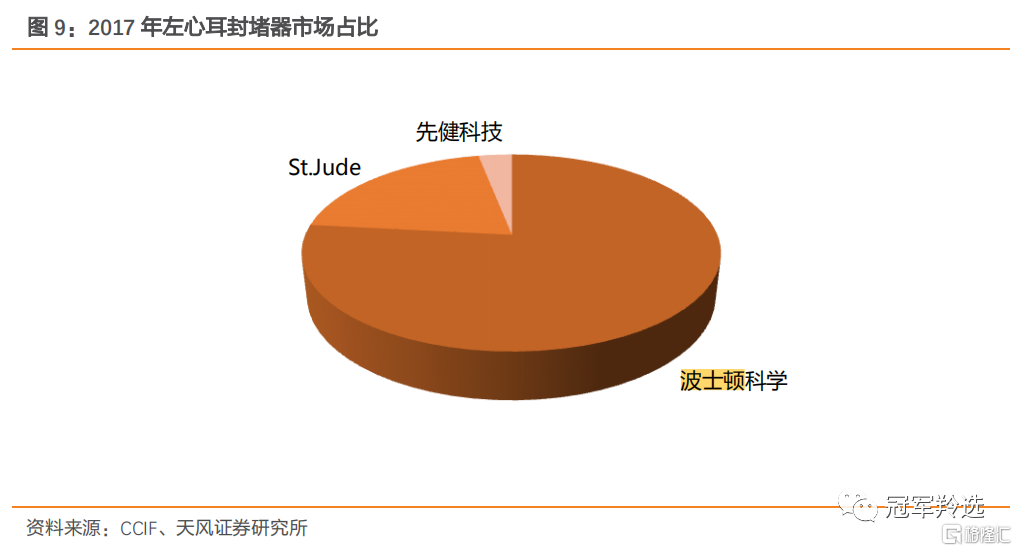

全球市場看,左心耳封堵器龍頭波士頓科學的WATCHMAN,截止2019年3月份全球植入累計7.5萬例,2019年年底全球植入累計超過10萬。

該領域先健科技手握國產第一張註冊證,不僅有先發優勢,並且在產品性能上有不錯的競爭力,未來成長空間不小。

據最新數據顯示,先健左心耳封堵器在中國上市兩年市場份額超過雅培,佔有 25%-30%的市場份額,目前市場份額排在第二。

2、起搏器 - 頭部集中的發展格局,微創先健已收入囊中:起搏器很像目前火熱的TAVR賽道,同時其競爭格局又像冠脈支架賽道。

特點可以總結為:國內市場前景廣闊、滲透率低、頭部企業佔據大部分市場。

國內起搏器植入量2009-2017年複合增長率為10.9%。2018年國產起搏器植入量市場份額僅為5%,95%的市場份額被少數幾家進口巨頭廠商壟斷。國內有競爭力的廠商有三家:樂普旗下秦明醫學、微創和索林合資的創領心律、先健(與美敦力合作),而高瓴已經單獨投資了創領心律,那麼會不會接下來進入樂普“買斷”整條賽道?

先健2019年起搏器的銷售收入是2200萬,2018年8月才完成首台植入,銷售金額較小,但未來潛力巨大。長期來看,中國起搏器的存量患者數目是巨大的,前些年中國每百萬人植入僅50多例,而歐美基本上都是超過 1000 例每百萬人,差距巨大。國產起搏器,在三家廠商的努力下,例數也在擴大,可以期待國產產品未來的發展空間。

當前的國內植入式心臟起搏器市場,和當初的心臟冠脈支架競爭格局極為相似。未來,中國的心臟起搏器市場大概率將複製冠脈支架國產替代進口的路徑。先健起搏器引入的是大佬美敦力的技術,無疑佔據一定優勢。

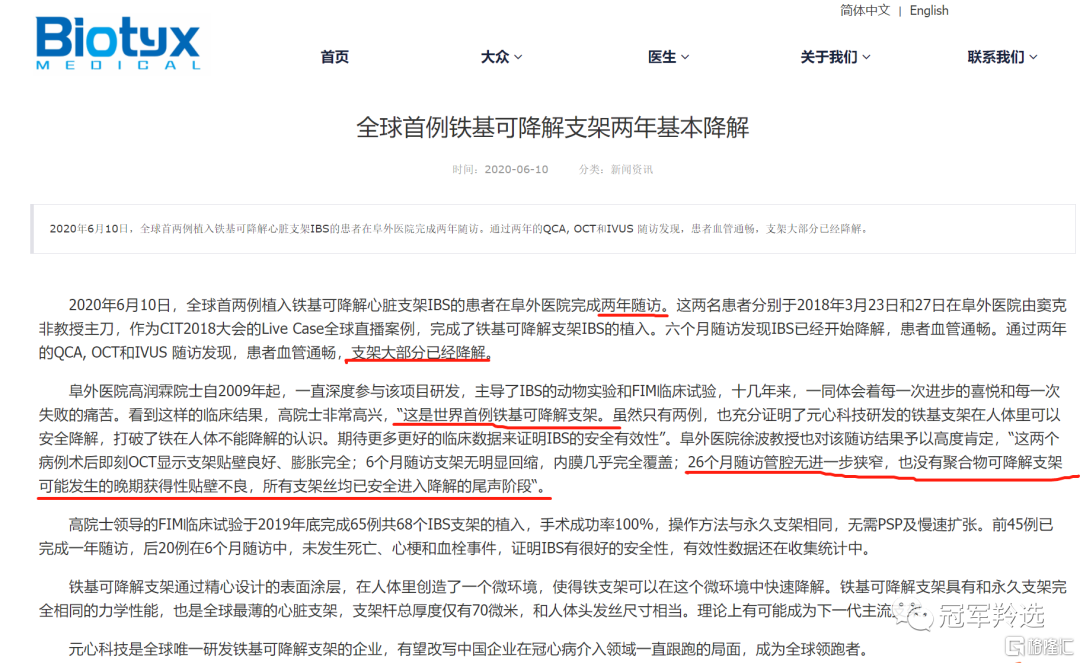

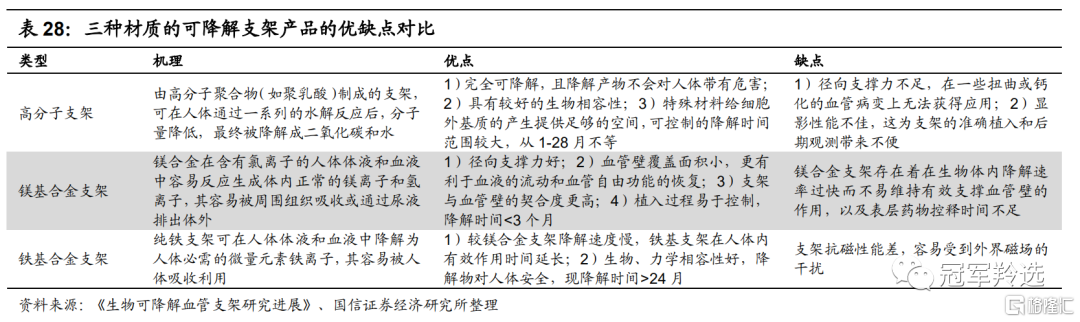

3、鐵基可吸收支架 - 天選之子:高瓴本次的介入節點,與鐵基支架獲得重大進展密切相關,今年9月8日,IBS鐵基可吸收支架系統,通過國家藥品監督管理局(NMPA)審批,進入創新醫療器械特別審批程序,即 “綠色通道”,意味着該產品離國內上市公更進一步。

另外今年6月10日,旗下元心科技公佈了鐵基支架兩例臨牀隨訪結果,取得了非常喜人的反饋。

這無疑削弱了市場先前對於鐵基可吸收支架不確定性的預期,在現有的第三代可吸收支架廠家中,先健是唯一一家鐵基可降解支架廠家,同時鐵基可吸收支架是最有希望成為最優秀的三代支架,其擁有優於永久支架的力學性能、最小的支架杆厚度和最合理的支撐時間 。

一旦鐵基支架完成獲批,將快速搶佔國內集採之外的20%高端支架市場及龐大的海外市場,其核心價值毋庸置疑。

總結:先健的劇本是不是和先前微創醫療的走法似曾相識,都是先暴漲,然後再公佈消息。那麼,後續先健科技能否複製微創醫療過往高瓴入股後的兇猛漲幅呢?我們拭目以待。

另外,隨着高瓴資本的基金盤子不斷擴大,有的人説慢慢就投成ETF了,在這裏不評判看法,但是值得大家注意的是,隨着投的公司數量增加,被投公司質地和股價表現都會出現不同程度的分化,特別是在港股這樣流動性較差的市場(可以看同仁堂科技、三生製藥的走勢),在審視機構大佬投資標的的同時,一定要傾注自己的獨立思考,再做投資決策。

最後贈與大家老巴的名言:“如果一隻股票你不打算持有十年以上,那麼最好一分鐘都不要持有。”