作者:雲談

來源:新浪財經上市公司研究院

奶粉行業向左走向右走,在中國飛鶴創新高的5個月裏,澳優跌去了近四成市值。

澳優在2020年6月30日創出17.78元/股的新高之後,股價一路不回頭的下跌,在近5個月的時間裏股價下跌了39.82%,市值蒸發了122億。值得注意的是,2019年下半年,澳優的股價就出現了一波大幅的回調。

作為中國乳液奶粉細分行業中牛奶粉和羊奶粉的兩隻龍頭股,2019年中國飛鶴的總營收為137.69億元,澳優的總營收為67.44億元,接近飛鶴的二分之一。而如今,澳優乳液的市值僅相當於中國飛鶴的11.6%。

手握佳貝艾特,頭頂“第一羊奶粉品牌”光環的澳優為何突然在2020年下半年失去了資本的“歡心”?

2020年前三季度淨利增速收窄

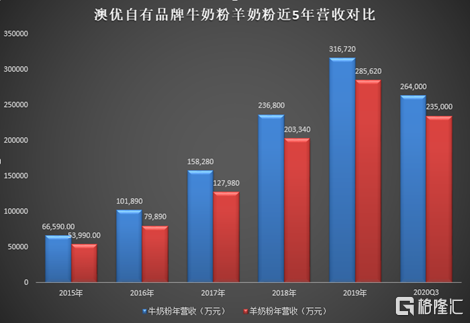

澳優於2003年成立,因其一直主打進口奶粉,所以未在“三聚氰胺”事件中受到影響。2009年公司順利在港交所上市,成為港交所的“奶粉第一股” 。在上市前,澳優主要與澳大利亞乳品企業進行OEM代工以及合作開發,因此在中國市場很長一段時間被人認為是進口品牌。澳優真正的業績爆發開始於收購海普諾凱、在中國市場推出嬰兒配方羊奶粉“佳貝艾特”。2012年,澳優的營收突破10億元,至2018年營收突破50億元,2019年澳優的營收增長率比2018年下降了12.38個百分點。

從淨利潤的增長情況來看,澳優的業績一直不算平穩。澳優在2010年至2016年這6個年度中,有四個年度淨利潤同比下降,2015年的淨利潤在連續大降兩年之後,甚至不及2013年的一半。2016年開始,澳優對外宣佈“黃金10年”戰略計劃,澳優的開始進入新一輪的增長,但增長率依然呈現忽高忽低的狀態。2020年在疫情的影響下,前三季度淨利潤增長率收窄至13.97%。

澳優的淨利潤增長真的會失速嗎?黃金十年戰略的下一個五年澳優面臨的將會是更加激烈的競爭。

羊奶粉Q3單季增速僅2.68%

中報顯示,澳優已有牛奶粉13個系列共計39個配方,而配方羊奶粉2個系列6個配方。憑藉着6個配方的羊奶粉,澳優的羊奶粉一直以來支撐着澳優營收的近半壁江山。有市場調研數據顯示,澳優的羊奶粉的市場份額佔比高達30%,在進口羊奶粉中的市場份額佔比超過60%,通過近10年的發展,澳優已然成為了羊奶粉龍頭企業。

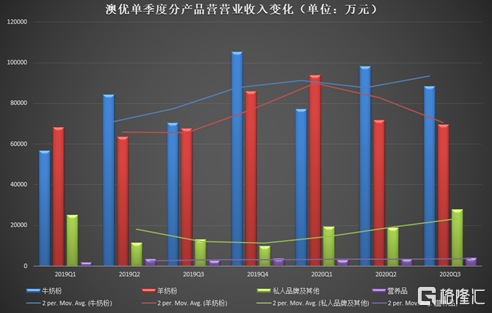

從近期季度數據來看,2019年、2020年第一季度澳優的羊奶粉營收甚至高於牛奶粉,2020年第一季度羊奶粉同比增長高達37.25%,第二季度增速降至12.88%,第三季度增速更是降至個位數增速僅2.68%。雖然澳優的整體營業收入在2020第三季度依然保持了23.14%的增長率,但羊奶粉業務單季度的突然失速或許不僅僅是因為疫情的影響。

巨頭加碼羊奶粉賽道風起雲湧

在中國的嬰幼兒配方奶粉的結構組成中,羊奶粉佔比一直比較低。近年來,藉助中國市場中對乳糖不耐受的人羣比例較高、羊奶分子小易吸收、羊奶營養結構更接近於母乳等營銷點,羊奶粉市場被寄予爆發的厚望。

從市場中的第三方數據來看,2013年到2018年5年的時間裏,中國嬰幼兒配方奶粉中羊奶粉的市場份額由2.8%上升至4.9%,中國羊奶粉市場規模突破100億元指日可待。從消費者認知來説,羊奶粉尚處於市場啟蒙階段,因此在渠道開拓、廣告投放等方面尚需進一步佈局。

當一個市場處於快速增長階段,市場中的競爭者也會越來越多。羊奶粉賽道近年來新生了不少品牌,乳業巨頭也陸續佈局該賽道。

在新生品牌中,同樣位於長沙的“藍河”綿羊奶創始人是澳優的前CEO,其生產模式與澳優基本相同,國外採購奶源,國外工廠代工,銷售地則主要在中國,不同的是澳優更加聚焦歐洲奶源,而藍河聚焦新西蘭奶源。

而近年同樣在爭奪奶粉領域高地的乳業巨頭蒙牛和伊利,在羊奶粉賽道近年也有不少佈局。蒙牛在賣掉君樂寶後,為了彌補奶粉行業的業務於2019年投資了貝拉米,雖然在被收購之前貝拉米一直沒有在國內通過註冊審核,但2020年8月貝拉米正式推出了其有機中文版。除了貝拉米外,蒙牛旗下的獨立奶粉品牌雅士利也擁有自己的羊奶粉系列朵拉小羊。伊利金領冠的悠滋小羊也在2019年底就已經完成註冊。國內奶粉龍頭飛鶴於2017年對外公告重啟羊奶粉的佈局,目前尚未有實際產品推出。

隨着龍頭乳企的不斷加入,市場對於消費者的培養會進一步加強,羊奶粉市場份額會進一步擴大,同時巨頭所具有的渠道優勢必然會給澳優帶來不小的壓力。

除了引入國外羊奶奶源的巨頭,國產羊奶奶源也得到了挖掘和利用。和氏乳業、雅泰乳業、小羊妙可等國內羊奶企業也開始嶄露頭角,值得注意的是這些國內羊奶粉生產企業大多擁有牧場和奶山羊,換句話説奶源自有。未來隨國內奶山羊養殖規模的進一步提升,是否會誕生飛鶴一樣的國內羊奶粉企業也同樣值得期待。