2020年11月17日,由格隆匯舉辦的"格隆匯·全球投資嘉年華2020"邀請了近百家優質公司高管與投資者面對面零距離交流。其中,華南城(01668.HK)投資者關係負責人汪智斌於當日下午參與了路演環節為現場投資人分享了華南城的發展情況,以下為格隆彙整理的路演主要內容:

1· 業績部分

a· 業績概述

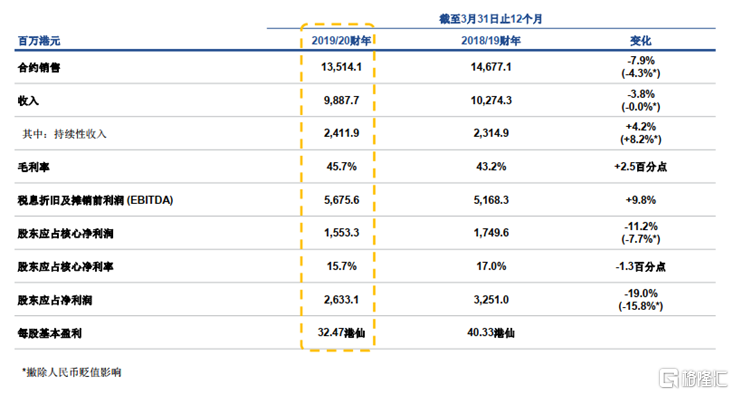

首先介紹公司上一個財年的業績情況,公司財務期間與國內一般企業有所差別,會計年末為3月31日,因此,接下來分享的是截止到2020年3月31號的上一個財年的財務信息,另外這個財年上半年的業績會在這個月底時再對外公佈。

上一個財年年末合約銷售,因為受到疫情影響最後一個季度只完成了原定季度目標的40%左右的合約銷售,雖然整個合約銷售對上一個財年下降了8%,不過撇除人民幣貶值影響,下降僅為4%。另外我們收入與上個財年基本上持平,儘管持續性收入受到疫情影響,但我們還是保持了8%的增幅。公司毛利率是45.7%,相對於同行公司我們始終處於一個比較高的水平。股東核心淨利潤是15.7%,相對同行或者一般開發商比也位於相對比較高的行業領先水平。

華南城每進入到一個城市佈局的時候都會在前期跟政府協商合作,所以公司的土地成本相對合理,這也決定了後續整個利潤會較同行有一定的優勢。

b· 業務板塊

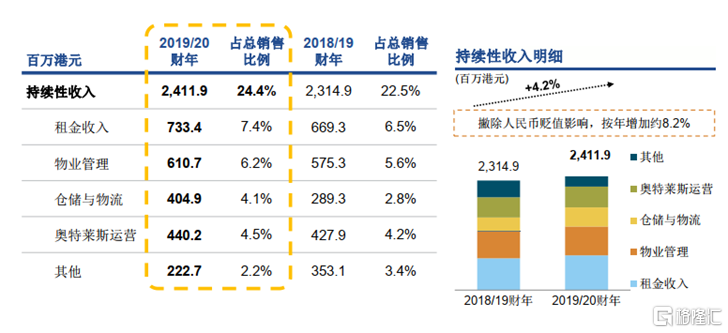

公司收入有兩大塊。一是物業銷售的收入,二則是持續性收入,也可理解為運營收入,可細分為四個板塊,包括租金收入、物業管理、倉儲與物流、奧特萊斯運營。

儘管在疫情影響下,上一個財年公司持續性收入仍然保持了增長,不過未能達到原定20%的增幅,公司給予內部的目標是持續性收入每年保持一個不低於20%的增幅。上年受到疫情因素撇開匯率影響增幅只有8%,考慮到新一財年出租率和商户開業率已經超過了去年疫情前的水平,因此預計新一財年持續性收入仍然能回到20%增幅正常的軌道。

持續性收入未來也會是公司發展的戰略重點,雖然目前它只佔我們整個營業收入裏面大概25%左右,但我們希望隨着整個戰略重點放在持續性收入板塊上,持續性收入在未來三個財年保持每年一個20-30%的漲幅,三個財年後持續性收入能達到每年45億水平。到那時候整個持續性收入在營業收入佔比能夠達到40%。

c· 費用管控

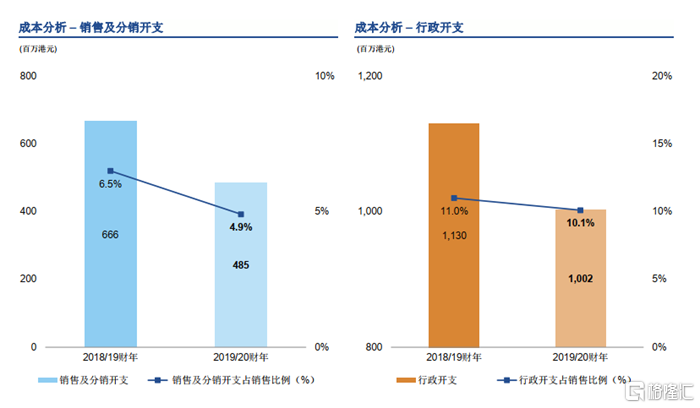

費用控制。近兩年公司加強精細化管理,銷售以及管理費用都有比較大幅度的下降。銷售費用從2018/19財年的6.5%下降到2019.2020財年的4.9%,管理費用從11%降到了10%,公司會繼續推行整個費用控制計劃,我們希望未來兩個財年費用再進一步的收緊,使得整個公司可以有一個更高效以及利潤率更好的提升。

d· 財務情況

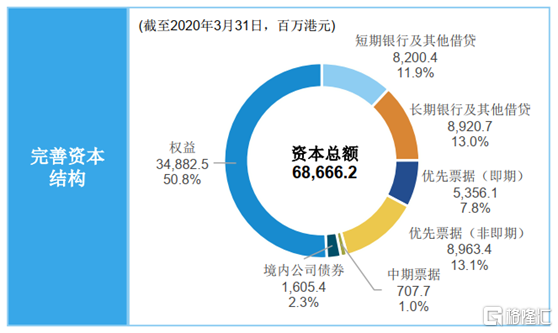

截止上一個財年末為止,公司現金及銀行存款增長了10個億,總債務下降了5個億,淨債務下降了15個億。可能跟一般的房地產開發商有點不太一樣,大家控負債更多處在降負債率的方式來去進行,我們更直接,我們是要降總債務。因為對於公司來説整個業務模式在今後會更側重於商業運營,而整個債務降低可以更有效的降低控制財務費用,從而提升利潤率,這是未來發展非常重要的方向。

我們在近兩個財年都能實現經營現金流的正向流入,利用這樣的正向流入有效降低總債務,希望未來兩個財年仍然可以保持這樣的節奏進一步控制總債務,從而降低財務費用,使得整個高利潤率還能夠保持一個繼續的延續。

目前我們公司在財務段相對來説比較謹慎,也是以比較嚴控的步伐在進行業務的發展。

信用指標的提升方面,公司在今年8月份獲得了標普、穆迪提升評級。公司儘管在過去以往年度財務曾經出現過一定的流動性相對比較緊張的情況,但目前來説公司已經度過了那一階段。從境外發行的債券利率來説,雖然目前還是處於相對比較高的水平,但比較上兩個財年得到一定的提升。隨着進一步優化的基礎上,我們相信境外債務利率水平可以獲得更有效的降低,從而使得我們整個加權平均的融資成本進一步降低。

融資渠道方面,公司在國內國外融資渠道比較簡單,境外主要是美元債,境內主要是銀行貸款。對於國內目前經常推出來各種資管新規或者信託的調控,對公司影響相對比較小。而且公司因為業務模式主要是商貿及物流概念來去推進業務,所以在國內大部分銀行眼裏我們並不是房地產公司,而是商貿及物流公司,所以決定了我們在國內融資時受到調控的影響相對來説會比較小。

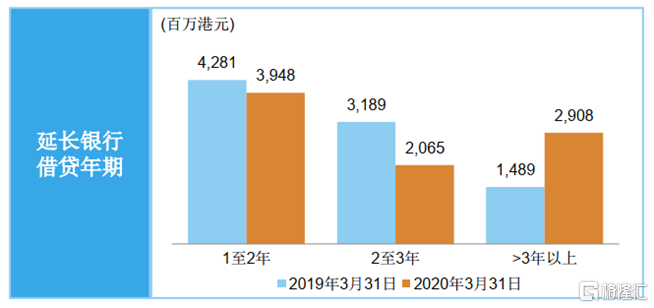

公司上個財年也一直很積極調整融資的結構,坦白説在過去幾個財年公司在做國內融資時,我們更多是做了些短期流動性貸款,因為我們覺得説反正一年到期了,我的資產還在就可以做不斷的滾動,所以導致大家曾經一度看到華南城短債非常的多,手上持有的現金又不是特別充足,擔心公司流動性是不是出現問題。所以我們也是在這個基礎上也去很努力調整整個資產負債的結構。例如上一個財年一共獲得了銀行審批通過48億人民幣的長年期的經營性物業貸款,年期都超過5年。在新的財年,另外公司也額外獲得了12億人民幣的長年期固定資產抵押融資額度。所以我們到目前為止獲得60億人民幣長年期銀行貸款額度,相信這類貸款的提取可以有效幫助優化債務結構。

2· 營運部分

接下來是公司營運方面的信息。

a· 合約銷售

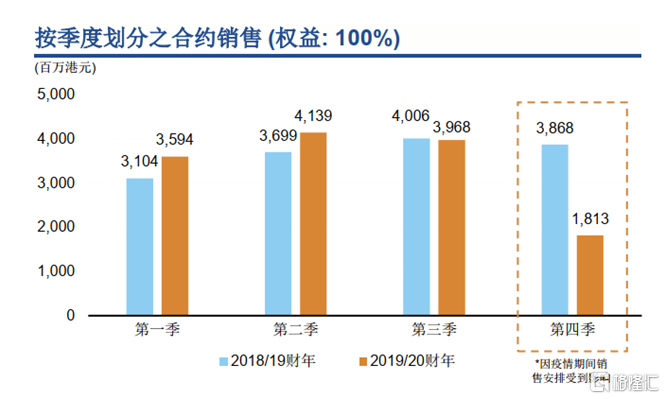

第一個就合約銷售,上個財年因為疫情的影響,前三季度完成了117億合約銷售,但最後季度是2020年的1到3月因為受到疫情影響,大部分項目處於停工狀態,所以整個合約銷售沒有達到原定160億的目標。在今年財年上半年完成了80億的銷售,所以其實從4-9月數字來看,我們公司整個銷售已經恢復到了疫情前正常水平。

從物業類型劃分的合約銷售來看,主要分為三部分,包括住宅、多功能商業物業,商鋪,目前多功能商業物業已經佔到了整個銷售裏的40%,住宅佔40%,剩下20%是做的批發市場或者商鋪的銷售,目公司整個銷售結構已經比較穩定,預計未來兩個財年都在這樣一個比較穩定的銷售結構下去進行。

b· 土地儲備

下面談到公司的土地儲備,這裏介紹一下總的建築規劃面積。8個華南城進入前都會跟政府談個總體開發計劃,也跟政府簽訂相應的協議鎖定土地面積,土地位置以及土地的成本。所以這個土地面積都是跟政府簽訂協議鎖定可獲取的土地。這基礎上根據開發節奏逐步開發逐步獲取,目前為止獲取4300萬平的土地,根據開發節奏後面會繼續去獲取更多的土地,使得公司整個運營可以繼續持續下去。所以目前8個華南城仍然有足夠的土地可供公司獲取、開發、運營。截止到最新財年末竣工面積中有800萬平已銷售,1000萬平正在運營或處於可售狀態,接近700萬平是在建物業,豐富充足的土地儲備保證公司正常運營及公司未來財年利潤實現的情況。

c· 項目分佈

華南城整體開發是比較早期進入成交的城市周邊範圍去獲取土地。因為我們做的事情跟政府比較契合,最重要解決政府在老城區裏一些舊的批發市場的搬遷,如果單獨做市場,政府做舊城改造時希望搬遷,貿貿然搬到一個範圍他們不願意去。我們做的工作是成片開發,目前有18個工業原材料的品種,基本上可以覆蓋到平時生活用到的所有消費品涉及到的工業原材料。通過成片開發的模式去創造他們需要的條件,例如他們有上下游的同行,他們有相應的政府提供的交通配套設施,他們如果需要做配鎖時有倉儲物流幫助他們,需要有住宅時有住宅的產品,需要有些其他電子商務有我們的電子商務方面的支持。所以我們做的更多是一個整個城的開發概念。所以這樣一個開放模式下,可以在開放過程中跟政府保持良性互動,從而獲得更優質基礎設施的支持。例如高速公路或者相關政府整體資源,或者軌道交通的配套設施。

d· 持續性收入

再講講持續性收入的業務板塊。租金收入傳統意義上理解更多是做批發市場,在批發市場上可能更多是經營些比較低端的五金、汽車配件這樣的一些傳統材料行業,這的確還是我們非常重要的業務板塊,也是我們傳統業務最重要的核心。所以我們還會繼續再做像批發市場這樣的一些叫做批發業務的持續運營。但是這不代表華南城不跟市場同步,我們在這基礎上也是很積極去引入一些新的概念,例如像目前比較流行的電商,特別是跨境電商,還有類似於教育板塊行業,使得華南城的整個業態可以更加的豐富。

從電商這塊來看,因為華南城本身是做批發市場的行業,本身是天然的採購平台,所以在採購鏈上有天然的優勢。因此公司也基於這樣的優勢吸引了大量跨境電商企業進駐到華南城裏,例如我們在深圳華南城已經吸引了261家電商企業,鄭州348家,特別深圳有4家總部在華南城裏辦公,所以這也代表了華南城已經構建了適合跨境電商生態綜合商貿平台,繼續深挖這樣的行業使得整個業態可以在華南城裏獲得更穩健的發展。

教育板塊,更多的是些職業培訓。我們目前在合肥已經完成了一個相對來説比較大的教育業態,在合肥華南城目前我們已經有一個近30萬平的教育城。

此外定製式招商,更多是為政府解決一些老舊城區的批發市場的搬遷問題。所以我們在定製式招商放一直跟政府有緊密合作,上個財年跟鄭州市政府的合作是我們將鄭州市老城區裏的五金市場做外遷,總建築面積達到20萬平。重慶華南城完成了燈飾和外牆城的簽約,已經完成了一部分,還有剩下40萬平根據需求陸續交付。

公司在運營過程中不止華南城自己做這件事情,已經獲取了土地,也建成了物業,同時也希望有更多優秀的合作伙伴能幫我們一起來做開發,提升整個運營的能力,從而也提升整個華南城的人氣。所以去年開始公司也調整了整個戰略思路,吸引更優秀合作伙伴為華南城做更好的運營。去年底跟萬達簽訂整體的合作協議,將深圳30萬平的商業綜合體租給萬達,做第四代的萬達廣場。我們希望讓更多優秀的有運營能力的合作方參與到華南城的開放和運營模式中,使得華南城的運營能更上一層樓。

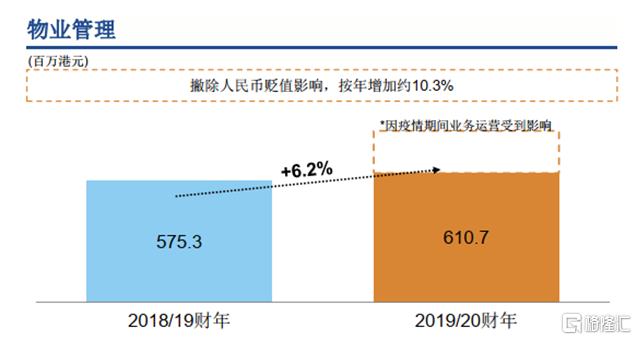

物業管理也是非常重要的板塊,上個財年物業管理總建築面積有1400萬平,收入達到6.11億。公司有別於一般住宅開發商,管理更多的是商業物業,所以除了一般固定物業管理收入外也有很多多元化經營業務,所以決定着物業管理利潤率對比一般住宅物業管理服務商有更大的提升。

倉儲物流。一開始作為華南城裏商户的配套設施而存在,這兩年因為整個電商非常迅速,公司抓住市場機遇,利用已經獲取的土地裏有15%倉儲物流用地的天然優勢,也是華南城配套設施完善的基礎,在倉儲物流的業務板塊近兩年也進行大量的投入。在上一個財年倉儲物流較前一個財年增長了超過40%。

奧特萊斯主要是為了豐富業態的形式而存在,是華南城做的自有百貨公司的運營。這塊業務上個財年受到疫情的衝擊,我們只能維持比較低的漲幅。我們在這個財年隨着奧特萊斯在4月份全部恢復正常運營,我們也相信奧特萊斯運營在今年恢復到正常的增幅水平。

3· 業務展望

業務展望方面。這個財年公司定的合約銷售目標是160億,截止到9月30日為止合約銷售數字是80億,完成了全年目標一半,公司有信心這個財年完成整個合約銷售目標。持續性收入方面,希望每年持續性收入的增長不低於20%。運營方面,除了強化集團運營的團隊外,繼續保持創新商業模式,提升整個運營能力。同時在融資方面會進一步努力跟境內外金融機構合作,優化債務結構,使得在境外債務利率上可以有個更好的利率方面的下降。

4· 問答環節

我想問一下能不能具體講一下明年華南城的債務到期情況,包括美元債和銀行貸款,目前為止有沒有相應的資金安排?

答:公司在現金流這一塊拆得比較細,有不同渠道的現金流入。公司手上目前有的銀行存款達到100億。我們在近幾個財年每年都能保持正向的淨經營現金流,也可以為公司的優化債務結構提供資金支持。

還有境內銀行貸款,有別於一般的開發商。一般更多是項目的貸款,可能更多是類似於信託或者開發貸。隨着預售是不斷解押,這種類型在銷售過程中不斷需要還款,而且不能做續期。我們都是利用手頭上持有投資性物業來去抵押做的融資,這部分物業都來做運營,不會拿來銷售。所以這部分物業抵押融資構成了境內銀行貸款相對來説比較穩定,大量貸款都是以15年期常年期的經營性物業貸款,要不是一年期的流動性貸款,到期我們會做展期。所以目前我們境內銀行貸款提款是比較穩定,過往3個財年數字每年保持100億以上。另外公司債一年到期有13億,並不是真正一年內到期,結構是1+1+1的結構。今年8月其實已經到了第一次回售期,但投資者都沒有行使,下一次回售期在明年8月,根據跟他們溝通明年也不會繼續去行使回售權,他們都會做持有至到期的安排,這部分也構成償債資金的安排。美元債券根據需要做市場化的發行,所以這五部分都能構成整個現金的收入來源。我們在一年內到期的債務總共是150億,其中有13億剛剛説公司每年都有回售權,今年已經過了,明年8月繼續跟投資者保持溝通。境內貸款有82億,也是利用到期的一些貸款釋放出來的投資性物業做再抵押,做貸款的展期。剩下53億境外貸款,到目前為止新的財年到目前為止已經發行了5億美元的債券,解決了一年內到期的境外貸款的一半。相信一半也會通過市場化的發行來解決,哪怕真的市場出現極端波動也相信公司手頭有足夠現金覆蓋一年內到期的債務。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm