行業近況

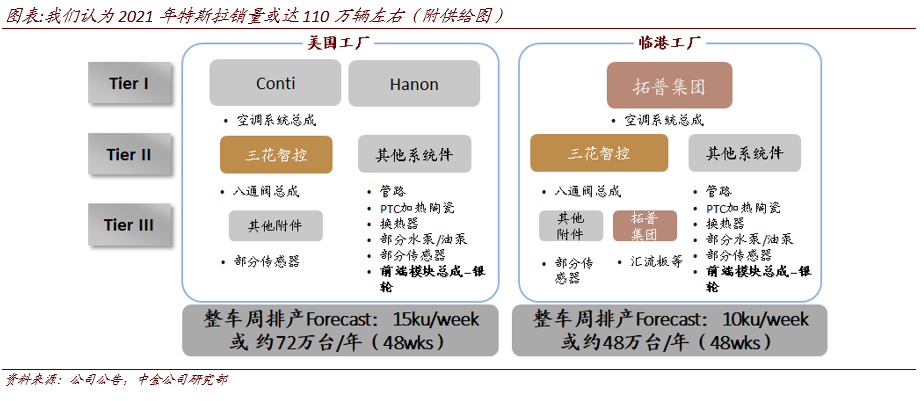

根據我們對特斯拉產業鏈的跟蹤,我們認爲,2021年特斯拉全球銷量有望達到110萬輛左右,高於此前預期的80-90萬輛;2022年特斯拉全球銷量有望衝擊150萬輛水平。

發展趨勢

高出貨量有望帶動特斯拉產業鏈零部件企業收入超預期,特斯拉帶來的利潤彈性有望較原有預期更高。我們認爲,在特斯拉更高的出貨量預期下,特斯拉產業鏈零部件企業出貨量有望高於原有預期,雖然特斯拉可能以更高的量作爲價格談判的籌碼,但我們認爲更高的銷量對於零部件企業的收入將是正貢獻的,規模效應降本也將有效支撐相關業務毛利率;我們認爲,隨着高階熱管理系統等車輛系統的應用增多,我國特斯拉產業鏈零部件企業配套特斯拉車型的單車價值量有望不斷增長,特斯拉產業鏈重要零部件企業的利潤彈性有望超預期。

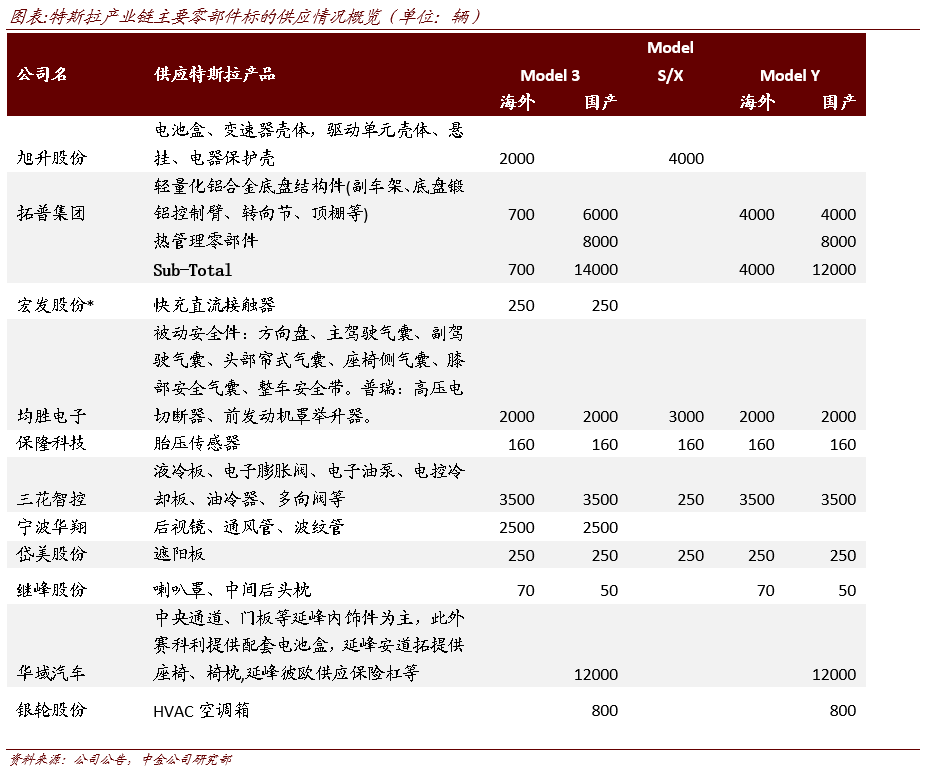

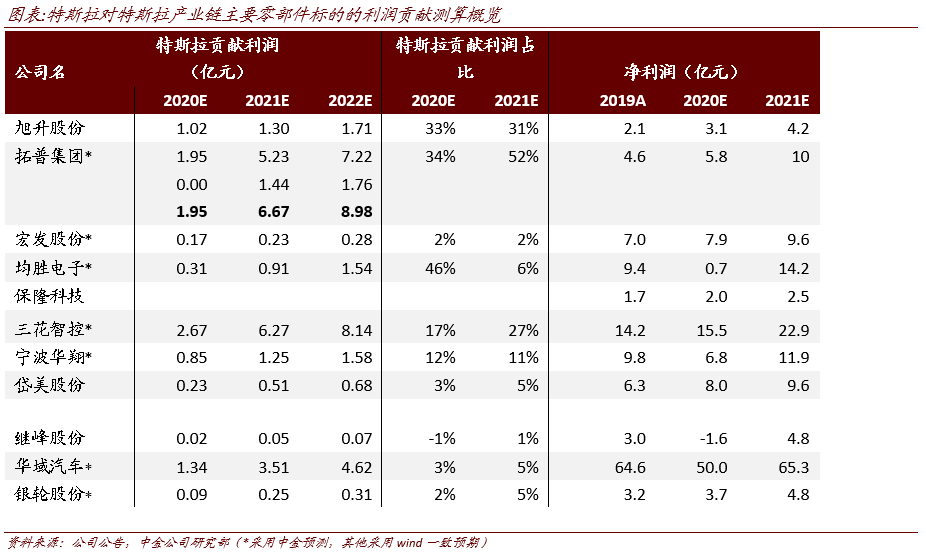

利潤邊際均有帶動,帶動幅度各有差異。我們測算得,特斯拉2021/2022年對拓普集團的歸母淨利潤邊際帶動爲34%/52%,對三花智控歸母淨利潤的邊際帶動爲17%/27%,對均勝電子歸母淨利潤的邊際帶動爲46%/6%,對華域汽車歸母淨利潤的邊際帶動爲3%/5%。

特斯拉全球擴張趨勢超預期,特斯拉遠期總銷量或高於此前預期。我們認爲,特斯拉的營銷、價格、產品定位等策略在全球主要汽車市場均較爲成功,其產品的用戶接受度較高,是帶動其銷量短期快速增長的重要驅動力;遠期來看,我們認爲特斯拉有望維持全球第一電動車企的地位,其軟件優勢有望提高用戶粘性並幫助公司更好地維持較高的市佔率,其在新能源汽車成熟期的市佔率有望超越燃油車時代的市佔率天花板,全球市佔率或將達到20%水平,直接帶動特斯拉產業鏈零部件企業對特斯拉的供應量持續增長。

電動化趨勢較爲明確,我國零部件企業全球競爭力有望不斷提升。我們認爲,國內特斯拉產業鏈優勢零部件企業與特斯拉合作較爲緊密,有望直接受益於特斯拉中期的全球擴張;我們認爲,在新能源時代,國內較爲完備且先發優勢較爲明顯的的新能源汽車零部件產業鏈,有望與國內造車新勢力企業、傳統企業的新能源部門形成共振,進一步增強我國汽車製造領域的綜合實力,提升我國在全球汽車製造領域的地位與競爭力,隨着電動車滲透率的提升與我國零部件企業單車配套價值量的增加,我國零部件企業中有望產生數個全球性的零部件巨頭。

估值與建議

我們認爲,特斯拉2021年銷量超預期有望帶動國內特斯拉產業鏈優勢標的2021年業績超預期,且有望提升市場對2022年以後特斯拉對於產業鏈標的收入的帶動預期,當前板塊較高的關注度與高漲的市場情緒有望維持,相關標的當前估值水平仍有提升空間,我們繼續看好在特斯拉車型單車價值量處於快速提升通道的拓普集團、特斯拉熱管理核心標的三花智控、被動安全競爭格局良好且業績有望迎來拐點的均勝電子、參與特斯拉全球供應的國內零部件龍頭企業華域汽車。

風險

特斯拉銷量不及預期,特斯拉產業鏈競爭格局快速惡化。