金九銀十落幕,各大房企紛紛公佈銷售成績單。11月6日,新城控股(601155.SH)發佈2020年10月份銷售簡報,公司10月實現合同銷售金額278.00億元,同比增長12.63%,實現合同銷售面積約268.82萬平方米,同比增13.63%。月度合同銷售金額及銷售面積紛紛錄得雙位數增長。前10月新城控股已累計實現合同銷售金額1908.47億元,完成全年銷售目標2500億的76.34%。

銷售端持續推進向市場傳遞穩健發展信心的同時,公司股價近期亦開始呈現加速回暖勢頭。自11月2日,標普提升新城系評級後,股價觸底反彈持續走強,新一輪行情蠢蠢欲動。而在這之前公司亦公佈最新三季報。在此,不妨結合最新評級及季報相關信息探尋其投資機會。

(來源:富途行情)

1、標普提升新城系信用評級,助力融資表現打開估值提升空間

近期,標普將新城發展 (01030.HK)及其子公司新城控股 (601155.SH)的評級展望從"穩定"調整為"正面",同時,確認了兩家公司的長期發行人信用評級為"BB"。

標普在評級報告中指出,由於不斷擴大的房地產投資組合,新城發展和新城控股的業務實力正在提高,這種經常性收入流的增長將使公司的現金流更加穩定。標普同時預計,兩家公司更為可控的土地支出和規模温和增長的願景將使其能將債務槓桿保持穩定。

實際上這已是標普自去年12月中旬以來第二次對新城繫上市公司展開的調升評級動作。今年以來,新城控股整體表現穩健,規模、盈利等各項指標均有較大幅度提升。三季報顯示,公司前三季度,實現營收700.91億元,同比增長137.11%;淨利47.36億元,同比增長26.91%。各項指標增長均在行業內有着不俗的表現。

在疫情影響之下,尤其是在上半年停工停產期間,國內房企面臨着較大的現金流壓力,而下半年三條紅線下央行收緊融資,亦引發對房企經營環境的擔憂。在此背景下,標普調升新城控股的評級,不僅凸顯了其良好的經營業績和穩健的財務狀況得到了國際權威機構的認可,同時也將對公司融資端帶來積極的正面影響,並有望為公司估值提升打開空間。

2、 "三道紅線"應對空間充裕,標普看好多元化前景預期租金收入將覆蓋利息成本

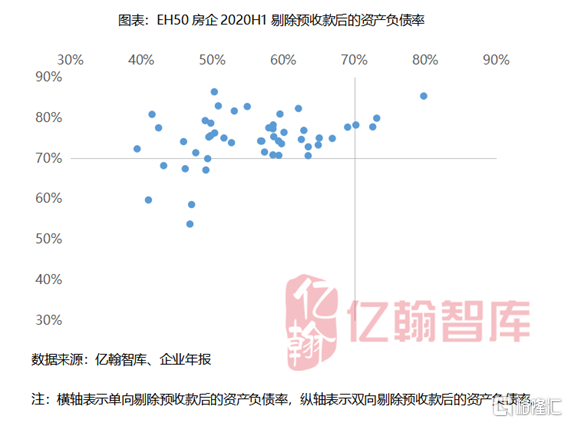

房地產"三道紅線"下,新城控股財務優勢進一步體現。結合融資管理新規指標來看,具體為:房企剔除預收款後的資產負債率不得大於70%;房企的淨負債率不得大於100%;房企的"現金短債比"小於1。

對照新城控股此前三季報最新數據,截至期末,公司剔除預收賬款後的資產負債率為77.7%,淨負債率為42.5%,現金短債比為2.1。公司有一項指標觸線,而其他兩項指標則均達到"三條紅線"監管指標要求,並且指標數值也距紅線較遠。

從觸線指標剔除預收賬款後的資產負債率來看,該指標觸線在行業中較為普遍,此前億翰智庫以 A 股和 H 股上市的 50家地產公司作為研究總樣本,按照2020年中報統計發現,位於70%安全線以下的房企僅7家。因此就此角度而言,新城儘管觸線,但幅度並不高,後續仍然有較大的優化空間。

就三道紅線對行業的意義而言,其作為監管機構考察房企的重要指標,進一步凸顯了融資能力對於房企未來健康發展的重要意義,甚至有望對整個行業的估值邏輯帶來重塑。

這也意味着,在行業融資政策不斷收緊背景下,規模佔優、融資渠道暢通多元的企業,有望進一步降低融資成本,獲得更高的市場估值水平。基於此亦可判斷,新城控股在這一政策中具備契機鞏固自身優勢提升在行業中的競爭護城河。

其一在於公司規模處於行業頭部梯隊,2019年銷售規模達2708億元,在行業集中度不斷提升趨勢之下,公司規模帶來的積極效應將不斷體現在資源獲取、融資優勢等方面,並最終依循強者恆強之發展路徑演化。

其二,新城控股致力於業務多元化,尤其是對投資性房地產的佈局,即吾悦廣場,在業內具有相當強的競爭力。當前在住宅開發與商業地產運營的雙輪驅動模式下,新城控股已形成區別於其他龍頭房企的核心優勢,受益於這一模式,未來公司的成長性以及在財務端的風險管理能力將進一步凸顯。

此前新城控股半年報披露,公司今年上半年累計開業吾悦廣場 63 座,上半年實現租金收入21.32億元,同比增長22.46%,平均出租率達96.08%,毛利率高達71.7%。公司全年計劃新開業吾悦廣場30座、到2020年底開業總數達到93座,全年租金及管理費收入目標為55億元。作為"現金奶牛"業務,該業務板塊的持續增長將對公司財務穩健帶來強勁支撐。

結合標普評級報告,其預測公司租金收入與利息覆蓋率的比率從2019年的65%提高到2020年的85%,2021年將提高到110%以上。可見多元業務對公司財務帶來的正面效應正處於加速釋放之中。

3、安全邊際提升,機構認可或進一步助推估值修復

進入10月以來,多家機構紛紛出具研究報告,予以新城控股買入評級。其中海通證券給予49.17元的最高目標價,較當前34.7元仍有超30%的升幅空間。

(來源:wind)

機構一致看好新城控股的背後可關注兩大因素:一方面是整個地產板塊估值處於歷史低位,伴隨行業基本面盈利正逐步改善,配置機會凸顯。近期一眾機構均發表觀點看好板塊估值修復機會,隨着市場逐漸出現轉機,頭部房企表現或將可期。而另一方面,新城控股業績增長及財務安全不斷伴隨銷售表現及業績出爐得到確認,公司年內調整帶來的安全邊際的提升,亦意味着更大的市場修復彈性。

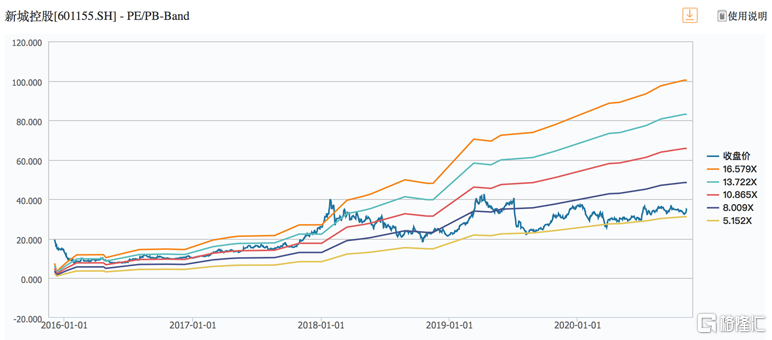

目前公司動態市盈率5.7倍、市淨率1.97倍,對比過往及同梯隊表現均具有估值優勢,伴隨後續業績釋放,有望推動公司估值持續提升。

(來源:wind)