11月5日,首次國家級醫療器械集採結果公佈。

27個首年意向採購產品裏,共計10款冠脈支架產品中標,涉及8家企業。其中微創醫療、Boston Scientific Corporation(波士頓科學)分別有2個產品擬中選,其餘樂普醫療、吉威醫療、易生科技等6家公司各有1個產品擬中選。

價格上,整體冠脈支架從均價1.3萬元左右至700元左右,降價幅度超過90%。相較之前預估2850元的市場參考價,其結果直接讓冠脈支架進入百元級時代,遠超於市場預期。

數據來源:信達證券

這也就不難奇怪,為何市場對冠脈支架集採消息早有預期之下仍聞風下挫,截至目前,樂普醫療、微創醫療均下跌3%,心脈醫療則超跌15%。

集採對於行業究竟造成多大殺傷力?

槍打出頭鳥。作為醫療器械第一大品種的冠脈支架,無疑被當作醫改示範對象,對未來高值耗材帶量採購的擴面有很強的參考意義;另一方面,冠脈支架在醫療器械領域國產化率較高,達80%,更便於帶量採購、壓縮單價的實施。

2019 年,全國使用冠脈支架約 150 萬支;按照《中國衞生和計劃生育統計年鑑》中對冠脈支架終端平均價格的估算,2019 年我國冠脈支架終端市場規模約 150 億,約佔全國高值耗材總費用的十分之一。

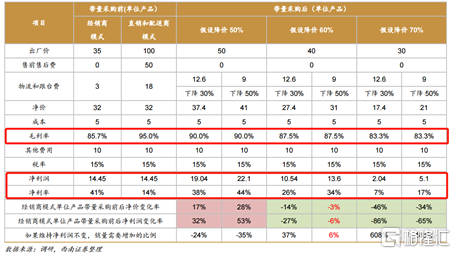

而集採實施後,產品單價大幅下跌或導致企業利潤下滑,這是市場用腳投票的重要原因。根據西南證券的調研發現,假設三種帶量採購降價幅度,分別為50%、60%、70%,那麼對應產品的淨利率依次是38%-44%、26%-34%、7%-17%。因此企業提升盈利能力只能通過提高銷量或降低相關成本。

圖:西南證券耗材帶量採購的影響測算模型

對於兩家上市公司(樂普醫療和微創醫療)來説,短期業績影響是不容忽視的。自2019年7月全國多地實行耗材帶量採購試點政策開始,江蘇、安徽、福建率先探索,雲南、湖北、浙江省也開始進行不同形式的探索。

樂普醫療2019年第三季度、第四季度便出現營收及利潤雙雙下滑的局面,毛利率也從2019H1的73.31%下降至2020Q3的69.74%。

微創醫療去年營收55.36億元,歸母淨利潤3.23億元,同比增速均較2018年出現明顯放緩。2020年上半年,疊加疫情影響,公司營收同比下滑19%至21.73億元,歸母淨利潤下滑203%轉至虧損4.64億元。

不過,從長遠來看,醫療器械集採未必是件壞事。

加速行業創新,重塑市場格局

2004年之前,國內冠脈支架市場基本以進口為主,強生、美敦力、波士頓科學等多家海外巨頭佔據國內市場份額95%以上。2005年前後,微創醫療和樂普醫療先後上市國產藥物洗脱冠脈支架。得益於國產替代以及行業高增速的雙重驅動,截至 2017 年,國產品牌樂普、微創和吉威分別佔據心臟支架市場 24%、23%和 20%的份額,合計佔有 67%的市場份額。

實際上,集採的推行短期內考驗的是企業產品線的豐富度,而長期看的是企業的創新性與成長性。某種角度上,將逼迫相關企業加快創新轉型的步伐。

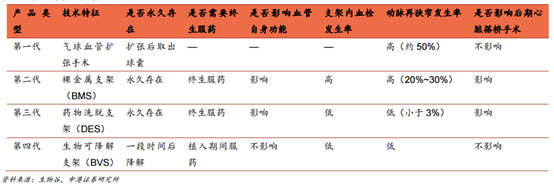

目前,心血管支架已經發展到了以生物可降解支架(BVS)為代表的第四代產品,其最大優點在於植入後2-3年可降解,更加適合支架術後再狹窄風險高的患者。

圖:各代支架技術特點對比

對於樂普來説,其自主研發並獲批的“生物可吸收冠狀動脈雷帕黴素洗脱支架系統”(NeoVas),是國內首個獲批的可降解支架。而擁有同類產品的國際巨頭雅培因技術安全性的隱患問題,目前已經停售,同時國內競爭對手同類產品尚未正式上市。作為市場上為數不多的參與者,樂普仍具有一定競爭優勢。

微創而言,其近年來在國內率先推出國產化起搏器、外周球囊、骨關節、經導管主動脈瓣膜系統等產品,目前已有18個產品進入創新器械審批通道,數量領先同儕。在這次集採中,公司中選產品數量及採購量最大,保障一定市場份額;而未中標產品,能發揮的空間也比較多,可以選擇直接直銷去做標外市場,一定程度上也有些對衝。

與醫藥行業一樣,高值耗材領域也已邁入了創新時代,擁有核心技術產品、具有持續創新能力的公司才能在市場站穩腳跟。