2020年10月29日,中國再保險(01508.HK)召開了2020年三季度業績溝通會電話會議,出席本次會議的有:中國再保險(集團)股份有限公司業務總監李明、董事會辦公室主任劉樹凱,中國人壽再保險有限責任公司金笑權、王明彥。

截至三季度末,中國再保險(集團)股份有限公司合併保險業務收入1434.13億元人民幣,同比提升27%;淨利潤61.81億元人民幣,同比提升37%。中再產險本級保險業務收入309.16億元人民幣,同比提升26%;淨利潤16.42億元人民幣,同比提升72%。中再壽險本級保險業務收入608.97億元人民幣,同比提升38%;淨利潤25.67億元人民幣,同比提升167%。中國大地保險保險業務收入387.15億元人民幣,同比提升6%;淨利潤13.02億元,同比提升25%。

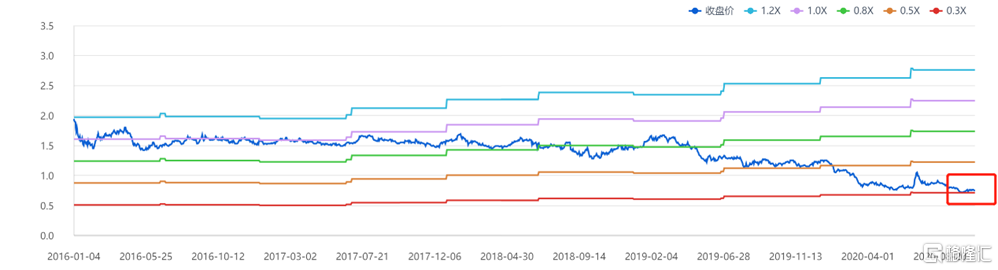

從中國再保險披露的業績數據來看,疫情產生的負面影響已經越來越小,境內業務高速增長,境外業務全年損失大概率也將落在預期範圍之內,考慮到中國再保險股票估值處於歷史低位,PB僅為0.33,但疫情過後業績持續增長,公司投資價值凸顯。

(資料來源:ifind)

一、財產再保險持續發力

作為集團核心業務之一的財產再保險前三季度依舊錶現突出,中再產險本級保險業務收入為309.16億元人民幣,同比提升26%,增速超過上半年的17.6%,同時淨利潤也有大幅提升,同比增長72%。可見,自國內疫情得到控制後,境內財產再保險業績持續釋放動能。

財險分為車險和非車險,中國再保險持續提高公司業務中非車險佔比,有望持續提升後續財產再保險業績。一方面,自"償二代"政策落地後,車險業務風險因子變小導致直保公司分保意願變小,因此整體財產再保險動能向非車險轉換;另一方面,新一輪商車費改落地,車險市場增長難度加劇,財產險直保和再保對於非車險的依賴性更強,有利於中國再保險發揮其在非車險領域的優勢。

在境外疫情未完全撲滅的情況下,境外財產再保險短期內仍會承壓,但長期來看增長趨勢明顯。國際再保險費率已經進入了上升週期,疫情又成為了新的定價增長點,有利於中國再保險佈局國際業務。

二、人身再保險未來可期

中再壽險三季度表現尤其亮眼,本級保險業務收入608.97億元人民幣,同比提升38%;淨利潤25.67億元人民幣,同比提升167%,業績增速遠超半年報數據。中再壽險的高速增長得益於公司數據優勢、先進戰略以及不斷改善的業務結構。

作為人身再保險行業的絕對龍頭,中再壽險引領了整個壽險行業制定重疾表、生命表等行業標準,擁有行業話語權,也擁有領先行業的海量數據樣本。以新重疾修訂為例,老款重疾產品不可銷售的前提下,對於新重疾的制定掌握話語權的中國再保險無疑比同行更具產品先發優勢。

戰略方面,公司"數據+"、"產品+"戰略逐漸落地,打開了公司業務空間。公司與水滴籌、相互寶等互聯網渠道加深合作,與直保公司合作開發新型產品等方式,幫助公司豐富產品品類、提高產品對客户的吸引力、拓寬產品銷售渠道、加強風險防控機制。

業務結構方面,中國再保險不斷提升YRT(年度可續保)保障型業務所佔比例,該業務通過續保的方式用短期險保障長期責任,續保率極高,且每年可以調整價格,有助於中國再保險控制業務成本。這也是中國再保險將中再壽險的短期保障型業務作為壓艙石業務的重要原因。

在後疫情時代,隨着人們對於保險接受程度提升,對於壽險、健康險等險種認可度提高,直保公司該類業務將會持續增長,由之派生的分保需求也會同步提升。作為行業龍頭,中國再保險必將受益於整體市場空間的擴張。

三、財產險直保持續向好

中國大地保險是中國再保險旗下主打財產保險的直保公司,今年三季度表現雖不如再保公司亮眼,但也在持續改進。今年前三季度,中國大地保險保險業務收入387.15億元人民幣,同比提升6%;淨利潤13.02億元,同比提升25%。業績增速高於上半年的同比增速。

該部分業務主要得益於非車險業務不斷增長,近三年該部分業務複合增長率超過30%。中國大地保險有望持續受益於此。另外一方面,對於市場擔憂的信保業務,疫情影響下,部分客户還款能力受到影響,不過隨着經濟復甦加快,疫情影響越來越小,逾期率和理賠的高峯時期早已過去,未來總體趨勢持續向好。

結語

中國再保險在今年新冠疫情全球蔓延的背景下,表現出了強勁的抗風險能力和盈利能力。在後疫情時代,巨災費率提升、人們保險意識加強、新重疾產品上線等利好因素有望持續推動中國再保險業績增長,而中國再保險目前估值處於歷史低位,或將面臨價值重估。

附:問答環節分享

Q1:海外業務三季度承保利潤環比上半年是否有所改善?大地車險綜合成本率情況如何?大地三季度車險業務收入增速和盈利水平情況是什麼樣的?是否對車險改革開始之後四季度和明年車險保費收入增速和承保盈利水平做過一些測算?

A1:海外業務的疫情影響基本穩定了,總體來説估損在收窄,行業估損額在500億美元到800億美元之間。公司國際業務的三個平台(橋社、北京平台、新加坡平台)估損也在收窄。疫情主要影響一季度,二、三季度的巨災影響整體好於往年,抵消了部分疫情影響,因此整體上國際平台的綜合成本率在改善,但是全年可能很難實現承保盈利。

關於大地車險的問題,疫情階段車險的賠付率有所下降,但很快恢復了正常。

在9月份車險綜改開展以後,特別是9月份之前窗口期,很多公司加大了費用的投入,但中國大地保險沒有這麼做。因為這樣做的費用率非常高,所以中國大地保險9月份車險當月增長率不高。車險綜改對以後的影響,我們大致測算。從目前一個月的情況來看,商業車險負增長約20%。刨除車險的自然增長,預計綜改對商業車險保費總體影響的可能有25%,對於交強險的影響基本上是可以忽略的,因此車險總體會有20%的下降,影響明年的三個季度。預計明年整體上車險的增速只有15%~20%之間的負增長。整個車險逐步走向微利狀態。

Q2:中再壽險2020年前三季度保費收入同比的增速遠遠超過了上半年的同比增速,這個原因是什麼?目前,幾家壽險公司前三季度的淨利潤受準備金計提的影響看起來是比較大的,請問準備金計提對中再壽險的影響有多大?

A2:收入增速快主要兩方面原因。第一,疫情的影響將整個社會的健康險需求激發出來了;第二,互聯網業務今年有比較好的發展。再保跟直保不太一樣,直保會受到個險銷售的這些影響,它有一個明顯的下滑。再保險是主要做一個風險分出的業務,得益於健康險需求的復甦以及整個的互聯網渠道的拓展,所以我們在保障型業務上有一定程度的發展。同時我們的儲蓄型業務也是在今年有一些大單的鎖定,保證了我們規模增長。

從利潤來看,今年會有準備金計提增加,但是總體上,再保險公司的久期相對於人身險其他的公司略短一些,那麼評估利率的影響會小一點,同時我們今年的投資收益表現還是不錯的,所以我們的淨利潤會有增長。

Q3:到三季度為止,壽再的保障型業務規模增速還有利潤的情況是怎樣的?這一塊業務未來的前景有多大,什麼時候可以成為公司利潤的重要貢獻點?

A3:受益於整個的醫療險、健康險以及中端醫療等一些效益型業務的快速增長,我們的保障型業務前三季度分保費收入增長約28.5%,和整個健康險的增速差不多。利潤方面,有向好的趨勢,較去年同期進一步改善,因為我們今年新業務發展以及防虧減損的工作是在顯現成效。

戰略上,壽再的短期保障型業務是新的壓艙石業務,也是未來我們在壽險領域的最重要的業務。從增長的前景上來看,和儲蓄型業務和財務再保險相比,它最能體現出再保優勢。

相對於整個壽險直保幾萬億的保費,我們壽再的保障型業務目前保費還非常少,今年預計也就200億出頭。但面對的是未來的健康醫療這樣噴發式的增長,我們認為未來的發展潛力還是非常大的,當然也需要不斷的去優化風險的管理。

Q4:信保業務整體的承保盈利情況是如何?未來公司在這塊業務的發展策略上有沒有什麼樣的變化?

A4:受到新冠疫情的影響,逾期率在2月份達到一個最高峯;理賠是在5月達到最高峯,從那以後就逐步回落。目前,我們公司內部調整了個貸業務的發展策略,降低了個貸業務的發展速度。應該説這種調整主要是對客户羣重新梳理,重新調整了我們的核保流程。從6月底左右,壞賬率從高點逐步下行,目前為止基本上已經不再虧損了。就是説個貸業務本身已經實現了承保盈利,但跟往年比可能還略有差距。

未來我們對個貸業務的發展策略主要按照監管的要求調整。法律規定民間借貸利率受保護上限為一年期LPR的4倍,約為15.4%,目前我們的客户羣基本上是比這個高的。未來我們可能會調整經營策略,逐步把我們的貸款利率向15.4%靠近,這就説明我們的客户羣要做大的調整。如果把客户按1~10級排序的話,過去我們就做到六七級就不做了,那麼調整後,可能做到一二三四級就不做了。

Q5:在新規下的重疾產品價格大概會有一個什麼樣的變化?在新業務價值率方面,跟以往舊規下的產品相比會有一個怎麼樣的變化?

A5:重疾新規出台之前,市場預期其價格會有下降,但目前來看,價格變化方向還不能確定。主要還是要看銷售的具體產品,包括產品的責任、對於輕症和豁免保費是否包含、儲蓄性是否夠強等因素。

新重疾對於行業發展是好事。第一,對於賽道有改善,原先對於疾病定義比較混亂,賠付説得不清楚,賽道改善後對競爭賽道上所有的壽險公司都是有好處的;第二,對於產品定價和風險控制有改善。因此,無論對直保還是我們,都是有好處的。