機構:招商銀行

評級:買入

目標價:2.50 港元

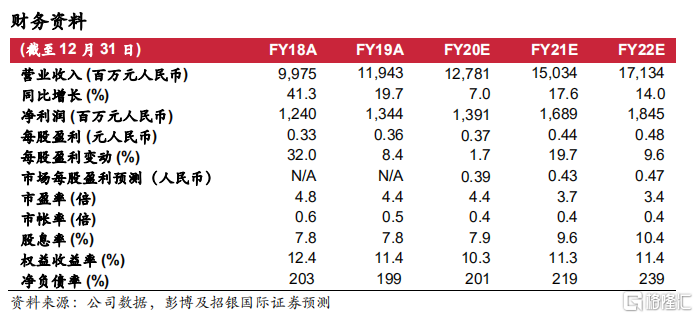

新天綠能公佈第三季度業績,淨虧損(扣除永續權益分配後)2500 萬元人民幣。前九個月盈利 8.84 億元人民幣,同比下跌 12.0%。第三季度業績不佳主要由於天然氣銷售與 LNG 激烈競爭導致天然氣銷售毛差下降,而一些新的風電場在小風季節投產運營也推高了整體折舊成本。在發佈第三季度業績後,公司股價明顯下挫。根據公司過往表現,第三季度是風電和天然氣銷售業務的傳統淡季。我們認為市場反應過度。公司當前股價僅為 4.4/3.7 倍 20/21 財年預測市盈率,但 20 財年預測股息率為 8.0%,具有吸引力。我們下調目標價至 2.50 元港幣。維持買入評級。? 前九個月盈利同比下跌 12.0%。第三季度入增長僅為 1.2%,與電力/天然氣銷售增長 13.93%/6.36%相比並不匹配。總經營成本同比增長 9.4%,導致當季經營虧損 6,500 萬元人民幣。其他經營費用基本符合預期。前九個月,公司錄得淨利潤(扣除永續權益分配後)為 8.84 億元人民幣,同比下降 12.0%。業績低於預期。

由於競爭激烈,天然氣銷售利潤率受壓。根據河北省發改委減輕疫情影響的要求,公司天然氣批發價下調 1.10 分人民幣,對應管輸費的 5%。對於零售氣 量,由於 LNG 價格在三季度處於低位,價格競爭激烈。公司為留住工業客户提供了交大幅度的氣價折扣。我們估計零售天然氣的毛差折讓幅度可能高達15%,導致天然氣板塊綜合毛差從 0.332 元人民幣大幅下降至約 0.28 元人民幣。展望第四季度,隨着 LNG 價格回升至正常水平,我們預計公司利潤率將有所回升。

新增風電裝機促進第四季度發電量。管理層維持約 100 億千瓦時發電指引不變,目標利用小時數為 2,300-2,350。公司還確認,鑑於裝機進度順利,全年風電裝機將超過 500MW。第三季度,部分新增裝機在小風季投運,導致折舊成本有較為顯著的上漲。在第四季度,隨着新產能的增加,我們預計風電板塊將恢復正常併為新產能也將盈利增長做出貢獻。

估值極具吸引力。經過最近的回調,公司當前股價為 20/21 財年預測市盈率 4.4 倍/3.7倍,而股息率分別為8.0%/9.6%。我們認為市場的過度反應為買入提供了良好的機會。我們將目標價下調至 2.50 港元。維持買入評級。