機構:國元證券

業績點評:

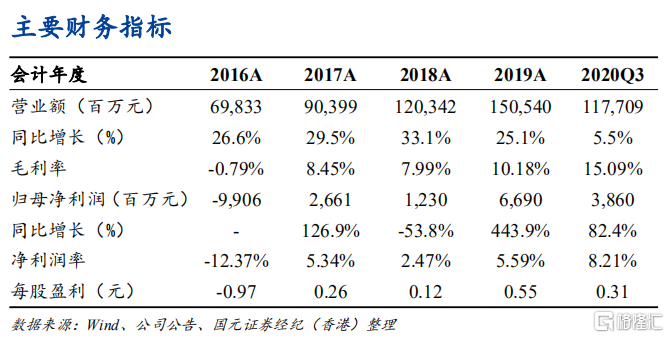

業績大幅增長,Q3 歸母淨利潤 yoy+209.8%: 公司 Q1-Q3 錄得營業收入 1177.09 億元,yoy+5.5%; 歸母淨利潤為 38.6 億 元,yoy+82.4%,其中 Q1/Q2/Q3 歸母淨利潤分別為 2.9/8.5/27.2 億元, yoy-57.6%/+53.8%/+209.8%,實現大幅增長。分業務來看,Q1-Q3 公司集運 業務板塊實現航線收入 152.8 億美元,yoy+5.4%,其中中遠海運集運實現 航線收入 103.9 億美元,yoy+5.2%;東方海外實現航線收入 50.4 億美元, yoy+7.8%。

貨運量環比改善顯著,Q3 環比+13.5%: 從貨運量來看,Q1-Q3 公司船隊完成貨運量 1,892.74 萬標準箱,yoy-0.9%, 其中,Q3 完成貨運量 708.18 萬標準箱,yoy+6.6%,環比增長 13.5%。碼頭 業務方面,Q1-Q3 公司旗下中遠海運港口總吞吐量 9,109.63 萬標準箱, yoy-1.2%,其中,Q3 總吞吐量 3,346.21 萬標準箱,yoy+3.3%。

Q3 集運需求環比+8.1%,CCFI 指數均值 yoy+10.8%: 截至 2020 年 9 月 28 日市場閒置運力佔運營運力比例為 2.2%。在運力高投 放的情況下,集運市場仍然供不應求,主要原因為(1)全球經濟復甦狀態 下,疊加聖誕前補庫存,集運需求旺季,Q3 集運需求環比 yoy+8.1%;(2) 由於港口擁堵、貨主滿倉等原因導致船舶在港口週轉效率不佳;(3)受疫 情影響,全球新交付的運力下行。在運力供給緊張的背景下,運價維持高 位,Q1-Q3 CCFI 指數均值為 893 點,yoy+8.2%,Q3 CCFI 指數均值為 910 點,yoy+10.8%,環比+6.6%。

我們的觀點: 公司為全球第三大海運公司,在東西主幹航線以及澳洲等航線均有較強競 爭力,具備較高盈利彈性。我們認為公司將顯著受益於當前集運景氣週期, 4Q 業績仍有望超預期。