機構:國盛證券

評級:買入

目標價:48.2港元

民營房企標杆,千億房企中的穩健型選手。公司主營業務包括地產開發、投資物業(商業運營+租賃住房)、物業管理及其他收入,2019 年收入分別為 1407.9、57.9 和 44.4 億元,同比分別為 29.5%、41.5%和 48.7%,近五年 CAGR 分別為 33%、42.2%和 44.7%,毛利率分別為 27.2%、82.8%和 26.8%。公司克而瑞銷售排名長期穩定在 10-15 名,2017 年銷售破千億,2018 年破兩千億,2019 年銷售額 2425 億元,同比增長 20.9%,近五年 CAGR45.2%。

開發優勢:城市深耕助力銷售提速,土儲聚焦一二線。銷售金額近五年CAGR 遠超行業,截至 2020H1 已售未結銷售額 3021 億元,覆蓋 2019 年地產結算收入 2.1 倍,短期業績有保障。2019 年公司貢獻銷售城市數量49 個,TOP10 企業最低,單城市銷售規模達到 49.5 億元,主流房企中處於高位,且公司在 22 個城市市佔率前 10,未來可將成功經驗複製到更多城市。2020H1 土儲總建面 7354 萬平,總貨值 1 萬億,可支撐未來 3-4 年的開發。佈局聚焦一二線並適當強三線城市,安全邊際高。拿地遵循逆週期策略,2019 年地貨比 34.4%,成本合理,為後續利潤增長提供空間。

多元化業務優勢:商業、長租和物業均為行業龍頭。提前佈局商業賽道,近年迎來收穫期,2019 購物中心租金 47.5 億,同比增長 31.9%,增速長期超行業。2019 年十座購物中心集中開業,2020 年受疫情影響計劃開業八座。依靠優秀的選址、清晰的定位、強大的招商能力,運營效率穩健增長,2019 年坪效上升至 35 元/平/天,NPI/cost 升至 7%,出租率高達98.5%。

財務穩健,兼具盈利能力與安全性。獲得國內外全投資評級的民營房企,融資成本 4.5%,與大型央企處於同一水平。平均久期延長至 6.45 年,償債壓力可控。淨負債率 51%,剔除預收賬款的資產負債率 67.1%,均在TOP40 房企中排名低位。毛利率 30.8%、淨利率 17.1%,顯著高於行業平均,銷管費/銷售金額長期控制在 4.5%以內,盈利質量高。

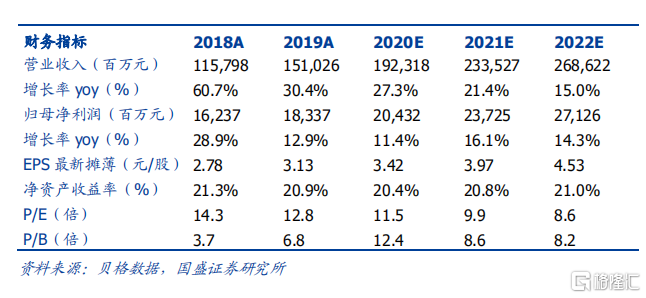

盈利預測與估值。我們預計 2020/2021/2022 年公司歸母淨利潤分別為204.32/237.25/271.26 億元,增速分別為 11.4%/16.1%/14.3%,EPS 為3.42/3.97/4.53 元。首次覆蓋給予“買入”評級,目標價 42.21 元/股,對應 48.2 港元/股。

風險提示:一二線房地產調控政策超預期收嚴,導致銷售不及預期;疫情影響超預期。