機構:國盛證券

評級:買入

擴招利好下新生報道情況良好,新招生人數同比大增 44%,整體在校生人數增長 19%:公司披露 2020-2021 學年在校生情況,新招生人數同比大幅增長 44.1%達到 6592 人,在校生人數同比增長 19%達到 17673 人。

預計報到率提升至到 98%左右水平(以往 96%左右)再創新高,繼續教育學院招生亮眼,疫情影響國際學院需求。拆分來看,其中學歷教育、國際學院及繼續教育新生報道人數分別為 4668 人(yoy+14%)、223 人 (-25.2%)、1701 人(814.5%),在校生人數分別為 15352 人(yoy+7.7%)、434 人(yoy+5.9%)、1887(yoy+914.5%)。專升本擴招政策下需求端形成有效催化,同時校舍擴建提供約 4000 張牀位支撐供給增長,共同新學年招生表現優異,其中繼續教育學院表現亮眼,而國際學院招生人數出現波動主要由於受疫情影響,出國留學需求有所減弱。

藝術培訓業務穩步推進,影視內容製作現有項目預計年內可確認。公司少兒藝術培訓業務自 2017 年開始籌備,今年已完成首個場地簽訂,預計 11 月開課,截止目前招生及面試已鎖定約 100 名學員報名,著名導演英達等行業優質師資資源打通培訓出口,中長期成長可期,此外藝考培訓有望通過外延整合方式實現加速發展;影視內容製作業務較大製作規模項目《安靜》有序進行,預計年內可如期確認收入。

稀缺屬性+高成長性,傳媒+教育龍頭內生外延有望齊發力。公司為影視傳媒+教育上市第一股,旗下南京傳媒學院辦學品質優異,統招本科報錄比維持 20 以上高位,國際學院、繼續教育學院提供差異化傳媒教育供給,影視內容製作以高品質劇實現優於行業且穩健的盈利水平;南京傳媒學院校園土地容量約 3 萬人、平均學費約 1.6 萬,參考行業平均水平,3-5 年維度量價均存在較大成長空間。藝術培訓業務各細分市場空間廣闊,主流賽道如藝考培訓、少兒藝術培訓規模超千億,且客羣付費能力強盈利水平佳,目前公司少兒藝術業務步入正軌在即,藝術培訓外延可期,未來有望貢獻顯著業績增量。

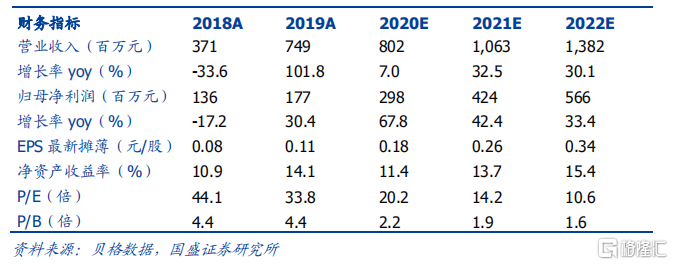

投資建議:考慮公司作為傳媒教育稀缺資產具有較強成長確定性,且 2020年 2 月有望進納入港股通,我們維持 2020-2022 年歸母淨利潤預測2.98/4.24/5.66 億元,同增 67.8%/42.4%/33.4%,對應 EPS 0.18/0.26/0.34元,現價對應 PE 20X/14X/11X,維持“買入”評級。

風險提示:影視業務監管政策收緊;《民促法》未來落地或存政策性風險;影視製作行業競爭加劇;業務拓展過程中盈利能力不及預期。