作者:司鐵

先聲藥業(02096.HK)即將在10月27日登錄港交所完成上市。作為首個國內在紐交所上市的藥企,在經歷過撲所迷離的退市私有化風波後,再次以嶄新的面貌登錄港交所上市,引無數業界人士浮想聯翩。

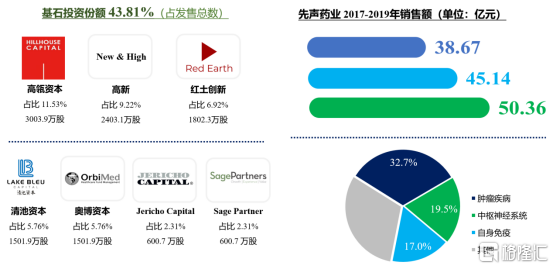

銷售業績上,2017年的38.68億元增長至2019年的50.37億元,年複合增長率為14.1%,連續多年榮膺中國創新力醫藥企業十強和中國製藥工業百強稱號。

研發上,它是為數不多在腫瘤、中樞神經和自身免疫三大疾病領域擁有多個創新藥的企業,2017年、 2018年及2019年一類創新藥收入佔比為21.4%、 25.5%及32.9%,對研發創新的偏愛可見一斑。

資本市場上,獲得了高瓴資本等眾多著名投資機構的背書站台,基石投資份額43.81%,價值投資意圖可見一斑。

它是國內新藥研發的追夢先驅者,2005年就上市了國內首個腫瘤生物藥物--恩度,風頭一時無二兩;它也曾經身陷囹圄,面臨着大多傳統藥企面臨的問題:帶量採購與監控目錄的事件;

它穩中求變,快速向創新和研發驅動轉型,研發投入佔比逐年升高,19年達到14.2%,不斷加強管線佈局,未來兩年有3個創新藥上市:阿巴西普、依達拉奉右莰醇、全球首個皮下PD-L1單抗KN035,細胞療法兩個產品將在2022/23年遞交上市申請,未來可期。

篇幅有限,本文借先聲上市之際,從腫瘤(包含細胞療法)、自身免疫、神經中樞佈局和風險考量四個篇幅對先聲做出深度分析。

一、腫瘤(細胞療法)管線分析

二、自身免疫管線分析

三、神經領域管線分析

四、風險考量與未來洞察

(來源:公司招股書)

一、腫瘤(細胞療法)

腫瘤無論從新藥研發、商業化,亦或是資本投資角度來看,都毫無疑問豔絕羣雄;先聲未來腫瘤的管線價值也值得我們濃墨重彩分析一下。

先聲是國內最早一批介入腫瘤研發的公司,2005年上市了國內第一個腫瘤生物藥物,在那個仿製藥大行其道年代仿若一股清流。可惜的是公司研發未半而中道崩殂,因為諸多歷史緣由,腫瘤晚期管線略顯單薄;而從近期先聲大刀闊斧加強早期管線佈局和晚期BD引進動作來看,這種管線的“啞鈴”分佈將在未來2-3年內得到極大改善。

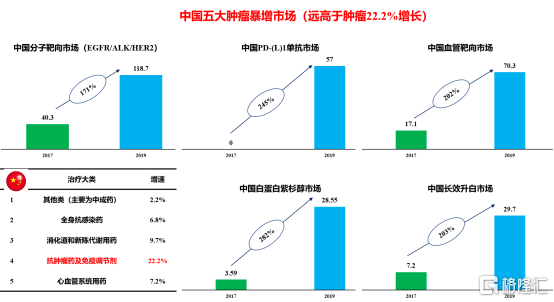

腫瘤市場近幾年風起雲湧,新靶點新機制層出不窮,市場火爆;不過從追本溯源角度來看,腫瘤市場暴增主要有五大類:分子靶向藥物(EGFR為代表)、腫瘤免疫(PD-1單抗)、血管靶向(VEGFR)、減毒增效化療藥(白紫)和腫瘤支持治療(升白);近三年平均增幅在200%左右,遠超過腫瘤市場平均22%。

1、已上市品種,十億級別的抗血管藥物--恩度,雖然增長勢頭難以和安羅替尼等新興血靶藥物相抗衡,不過其已經完成歷史使命,近幾年銷售較為穩定,依舊是公司的重要的現金牛。此外深耕多年的市場也具備良好的客户,為即將上市的KN035放量提供基礎。值得一提的是,隨着貝伐生物類藥的相繼上市,大概率的帶量採購混戰也可能短時間讓其再次煥發第二春。血靶佈局上,先聲的賽伐珠單抗、PEG-恩度未來也有望接棒恩度,不斷提高其市場份額。

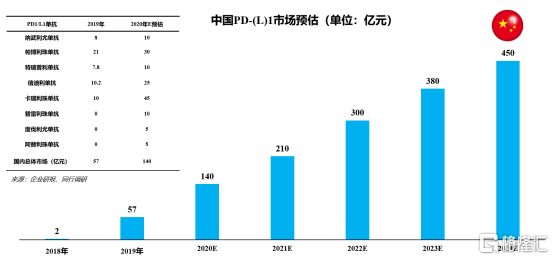

2、腫瘤免疫佈局上,先聲與思路迪、康寧傑瑞達成了三方合作,拿下了全球首個皮下PD--L1單抗的市場推廣權。整體而言,國內PD-(L)1市場遠未達到天花板,2020E預計銷售額在135-140億之間,繼續保持高速增長。

整體而言,先聲的皮下PDL1單抗雖然很難像K藥、卡瑞利珠單抗一樣火爆,不過憑藉其多個亮點特色,依舊具備了較大的市場潛力,未來可期:

①客户基礎:先聲本身在腫瘤科室具備不錯的客户基礎,市場推廣不存在較大短板;

②方便/安全性好:全球首個皮下PDL1單抗,更加適應未來腫瘤慢病治療,對於不能靜脈注射或者老年患者更有親和力;

③成本低:採用了駝抗技術,分子量更低,用量更少,此外KN035可以常温運輸,在未來價格競爭戰中更有優勢;

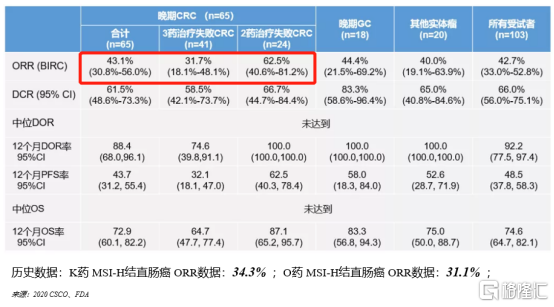

④療效OK,安全性高:PD-L1單抗最為大家詬病的可能就是療效不如PD-1單抗,從2020年CSCO公佈的數據來看,KN035在二線MSI-H實體瘤療效並未比K、O藥差,ORR等數據還略有優勢(歷史數據對比);

⑤部分適應症先發優勢:未來PD-(L)1醫保談判必然以適應症分組,先發和醫保目錄的優勢將至關重要。例如卡瑞利珠單抗單抗今年獲批了二線肝癌的適應症,對其2020年銷售反超K藥起到了關鍵作用。從已有數據來看,KN035佈局幾個適應症都有一定先發優勢--MSI-H實體瘤和膽道癌,此外先聲已經啟動了聯合侖伐替尼/賽伐珠單抗等適應症,進一步縮小其他適應症的差距。

3、分子靶向研發上,雖然先聲儼然錯過了三代EGFR等成熟靶點的黃金階段,不過從其早期佈局來看,NTRK/ROS1和臨牀前的SERD、四代EGFR應該也會在未來幾年陸續跑出來,不斷補充其管線。

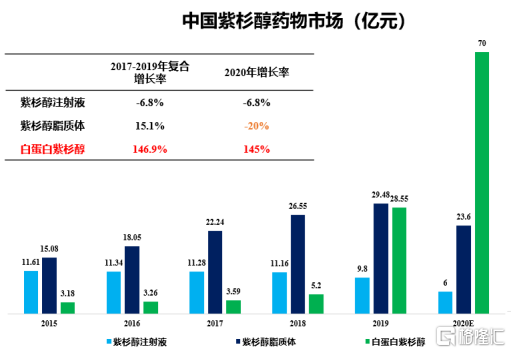

4、以白蛋白為代表的新型減毒增效化療藥物,近幾年隨着石藥、齊魯、恆瑞的入局,市場迅猛放量,傳統的紫杉醇注射液和紫杉醇脂質體在今年出現明顯下滑。

從臨牀方案設計角度來看,先聲此次引進的多西他賽膠束臨牀I期採取的偏向於和傳統的多西他賽注射液做一致性評價,存在避免III期大樣本的可能性,快速審批上市。從技術更迭角度來看,膠束在最大給藥劑量、生產成本都相交白蛋白技術更有優勢。鑑於上次白紫醫保談判,各廠家已經把月費用價格打到3500元左右,未來成本低廉的紫杉醇類膠束會異軍突起。

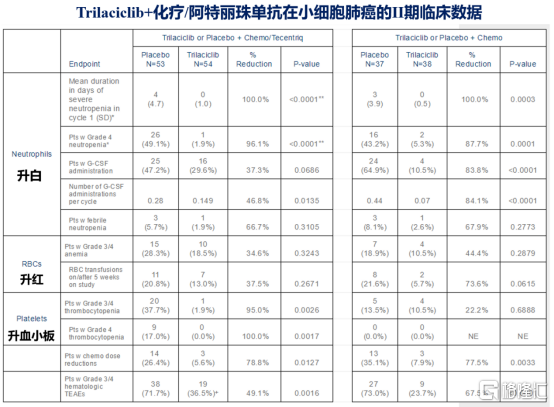

5、2020年8月3日,先聲和G1 Therapeutics達成1.7億合作,拿下CDK4/6抑制劑trilaciclib的國內市場銷售權。相較於輝瑞、諾華和禮來這些CDK4/6抑制劑(血液3/4不良反應較大,除禮來外,哌柏西利等需要藥物假期,階段性停藥控制),trilaciclib適應症極具差異化臨牀優勢:能夠減輕化療導致的血液瘤不良反應,具備升白、血小板和部分升紅細胞的作用,骨髓保留獲益明顯,有望在2021Q1被FDA獲批上市。

此外,先聲還積極介入了細胞療法的佈局中,CD19和BCMA的CAR-T療法分別位列國內前五和前三,有望在2022-23年上市銷售。值得一提的是,先聲也是國內少數橫跨腫瘤新藥研發和細胞療法佈局的公司,其商業野心可見一斑。

腫瘤管線總結:

①、先聲過往存在產品單一的問題,錯失了一些成熟靶點佈局的機會;

②、公司決心強烈,晚期BD交易頻繁:從今年大刀闊斧的引進工作來看,3月底達成皮下PD-L1單抗合作,8月3日,引進CDK4/6抑制劑,9月25日,引進多西他賽膠束,短短半年內拿下三個重磅品種,志在快速補充管線厚度。而從公司公佈的招股書計劃來看,將有70%的錢(20多億)用來研發和投資併購,隨着更多BD交易公佈和早期管線推進臨牀,接下來公司一兩年管線將會得到極大改善;

③、早期管線值得期待:早期靶點兼具熱點和新穎性,自研隊伍水平有明顯提升,未來二年管線持續擴充;

④、五大暴增領域佈局,市場潛力大

二、自身免疫

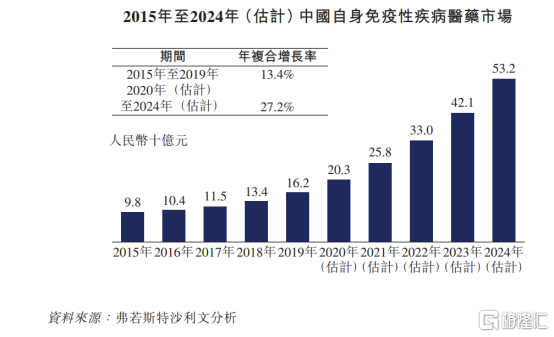

相比於國際上的重磅頻出,國內自身免疫藥物領域略顯沉寂,全球叱吒風雲的阿達木單抗、英夫利昔單抗,在國內銷售額都不瘟不火,不盡人意,究其緣由是高昂的價格和國內風濕等專業學科剛剛起步。不過隨着眾多生物藥物價格的下降、醫保目錄的談判,眾多藥企的湧入,國內自身免疫市場迎來了爆發的前夜,一觸即發。

根據先聲藥業招股書披露,以艾得辛、英太青為主的自身免疫產品2019年銷售額為8.13億元,位列國內前茅,具備很好的客户基礎。而從未來管線佈局來看,先聲藥業相比於三生、上海中西、上海信誼和百奧泰等公司來説,產品佈局更為豐富,市場潛力更大。

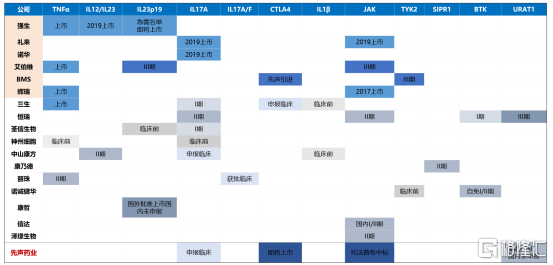

類風濕關節炎市場,除上市的1類新藥-艾拉莫德外,2020年1月先聲藥業還與BMS聯合申報上市了阿巴西普注射液。 根據2019年的一項頭對頭比較研究表明,阿巴西普注射液顯示對HLA-DRB1 SE陽性患者比阿達木單抗更好的療效,與阿達木單抗等TNF-α形成了差異化。而在中國,HLA-DRB1 SE陽性類風濕關節炎的患病率2019年高達4.7百萬例。國內市場,生物藥風口將至,憑藉先聲在自免領域的耕耘、差異化的路線,阿巴西普依舊能在眾多生物藥脱穎而出,未來可期。

銀屑病市場中,白介素抑制劑相比於TNF-α抑制劑臨牀療效上更富有優勢,相繼誕生了烏司奴單抗、蘇金單抗等重磅炸彈;先聲藥業的IL-17A抑制劑—SIM-335已獲得臨牀試驗批件,目前處於臨牀I期試驗準備階段,用於輕度至中度的斑塊狀銀屑病患者的治療。

此外,先聲還介入到冉冉升起的痛風市場研發中,與JW Pharmaceutical合作引進了選擇性尿酸轉運蛋白(URAT1)的小分子藥物--SIM-295,目前該種產品正在韓國開展用於治療痛風伴高尿血酸症的IIb期臨牀試驗,顯示出良好的臨牀療效和安全性,同時該在研產品目前處於中國IND申報準備階段。

自免總結:

①、先聲憑藉多年在自免的耕耘,是當之無愧的第一梯隊;

②、自免領域即將迎來爆發的前夜,先聲在領域和靶點佈局,相對較為豐富,有望進一步拓展其市場份額;

③、解決阿巴西普的價格和醫保目錄問題,是接下來領域發展的核心;一如藥王阿達木全球全球無限風光,國內沉寂無聲,降價後今年迎來迅速放量。

三、腦卒中

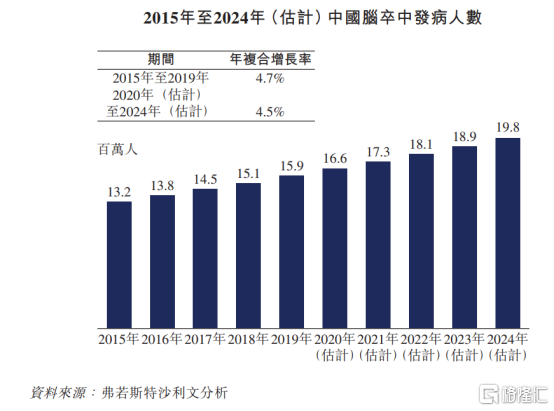

腦卒中又稱中風,或腦血管意外,是由於腦局部血液循環障礙而引起的局灶性神經功能缺損,是國內最主要的致死原因。根據沙利文數據顯示,國內腦卒中患病率將以4.7%的年複合增長率由2015年的13.2百萬例增至2019年的15.9百萬例,腦卒中巨大未被滿足臨牀需求日益凸顯。

然而與之對應的是,腦卒中領域有效藥物相對匱乏,目前唯一有效的治療方法是重組-PA溶栓治療,但受其嚴格的時間窗和適應症、禁忌症的限制,目前我國符合重組-PA溶栓治療的病人不足1%,與日益增長的人羣形成了鮮明對比。

根據治療方式不同,急性缺血性腦卒中(佔比60-85%)的治療主要分為兩類:一是改善腦血循環為目的的治療,包括溶栓、抗血小板、抗凝、降纖和擴容,二是使用神經保護劑以保護神經細胞的結構和功能為目的的治療,包括依達拉奉,尼莫地平和馬來酸桂哌齊特等藥物。

根據先聲藥業招股書披露,2019年中國的依達拉奉的銷售額共為29億元,其中先聲的拳頭產品必存(依達拉奉注射液)的銷售額為11億元,佔比36.8%。

自2015年以來,中國地方政府已陸續出台醫療機構輔助用藥的政策,2019年6月,中國政府發佈《第一批國家重點監控合理用藥藥品目錄(化藥和生物製品)》,包括神經節苷脂、腦肌苷肽注射液、依達拉奉、桂哌齊特等藥物都被納入了監控名單中,數個十億級產品身陷監控風波之中,銷售業績出現了下滑,這也讓原本就匱乏的腦卒中領域更為捉襟見肘。與之對應的是,作為競爭對手的恩必普?(丁苯酞軟膠囊及注射液)19年增幅達到了驚人的36.6%,銷售收入56億元,躋身國內超級重磅藥物行列,這也側面説明了腦卒中市場的巨大潛力。

為了應對必存銷售額的下滑危機、向具有臨牀療效價值的治療藥物轉型,先聲早就開始了腦卒中等神經管線的佈局。2020年7月30日,先聲的一類新藥依達拉奉右莰醇注射用濃溶液獲批上市,用於腦卒中的治療,成為近5年來該領域全球唯一獲批的腦卒中新藥。

相比於單方依達拉奉,依達拉奉右莰醇注射用濃溶液兼具清除自由基、抗炎以及改善血腦屏障通透性等多重作用機制,更能顯著降低和改善急性缺血性腦卒中引發腦神經損傷。在一項約1,200名急性缺血性腦卒中患者參與的隨機、雙盲、陽性對照、頭對頭比較的III期研究表明,對比單方依達拉奉注射液,依達拉奉右莰醇注射用濃溶液顯示出明確的療效優勢,並大幅度將現有治療窗從24小時延長至48小時。

此外,先聲還研發了依達拉奉右莰醇的舌下含片--Y-2,進一步提高了患者的依從性,有利於其他慢性神經疾病適應症的拓展。目前, Y-2舌下片正開展I期臨牀試驗,預計該臨牀試驗將於2020年下半年完成,於2021年在中國啟動II期臨牀試驗。國內首個水通道蛋白4(AQP4)抑制劑--SIM-307,用於治療腦卒中最嚴重的的併發症腦水腫,預計明年啟動臨牀I期試驗臨牀,與上述產品形成較好協同作用。

神經領域總結:

①、先聲是國內腦卒中領域研發的領先者,依右+Y-2舌下含片+腦水腫的AQP4抑制劑,管線國內無出其右;

②、依達拉奉的暴雷已經發生,而且近期也獲批ALS漸凍症適應症,潛在暴雷因素不復存在;

③、腦卒中市場經過數百億的監控風波,虛位以待,依右具備爆款潛質;不過依右在市場上存在質疑聲音,更多臨牀證據披露和醫保目錄是打消質疑的最好舉措。

四、風險考慮與未來洞察:

1、現有創新藥長勁不足:作為公司重要的現金牛--恩度、艾得辛,都會多或少面臨競爭對手市場衝擊與專利問題,早期的增長勢頭將不復存在;

2、新上市品種的醫保問題:阿巴西普、依右都將面臨今年的醫保談判大選問題,價格、臨牀療效,業界對它們的疑慮將會在醫保後隨着更加清晰明瞭;

3、即將上市品種--KN035與CAR-T定價與市場白熱化的競爭。隨着恆瑞今年拿下肝癌、食管癌、非鱗癌三個大適應症,PD-(L)1的市場拉鋸戰將迎來有史以來最大的衝擊,類似白紫這種坐穿地板價的狂熱將會愈演愈烈。CAR-T的定價、成本控制與商業化推廣無論是國外大藥企還是國內藥企都是一道懸而未決的難題。

4、未來營收可期:隨着上述品種的上市、放量,公司有望在2021年後迎來快速放量的增長速度,衝擊百億規模也是指日可待。

5、管線價值提升:接下來公司戰略重點依舊會大手筆通過BD,快速改善公司管線;而伴隨着自研藥物的推進,之前“啞鈴”式管線的格局也將不復存在。

6、未來公司風險受政策影響小:公司在售主要品種多為獨家或創新藥,相比於豪森、天晴帶量採購影響相對較小;此外也不存在石藥集團這種核心品種--丁苯酞被採購存在較大暴雷風險,未來發展路徑相對清晰。

結語:

它是創新藥研發的逐夢人,曾經歷過鮮花作錦烈火烹油的光彩;也有過上下求索的困頓,有過迷茫與困惑;作為一家20多年的“老藥企”,為何能受到高瓴資本等著名投資的青睞,可能如張磊長掛嘴邊的那句話吧:流水不爭先,爭的是滔滔不絕!