機構:中泰證券

中國證監會批准增發 2.3 億股 A 股,有助公司擴張產能

公司昨晚公佈,中國證監會已經批准公司增發 2.3 億股 A 股(601330 SH),分別佔目前總股本及 A 股總數目的 20.0%及 30.7%,上限集資總額為 23.9 億人民幣(即每股 10.29 元人民幣) 。由於昨天(10 月 13 日) A 股收市價為 10.00 元人民幣,如果 A 股增發在短期內進行,實際集資金額將很大可能低於批准上限。雖然如此,是次增發仍可支持公司擴張產能。我們預計公司 2020 年及 2021 年年底運營產能將分別同比上升 34.9%和 19.7%(見圖表 1)。

市場應該已經消化每股盈利攤薄效應的消息

因為公司早在今年 1 月公佈是次增發計劃,市場應該已經消化增發將導致每股盈利攤薄的消息。

上月關於補貼的政策文件對公司的影響相對不大

另一方面,國家發展改革委、財政部、國家能源局上月刊發《完善生物質發電項目建設運行的實施方案》政策文件(注:生物質發電含(1)農林生物質發電、(2)垃圾焚燒發電、(3)沼氣發電)。文件要點如下: (一)2020 年新增併網生物質發電項目補貼額度合共為 15 億人民幣(1 月 20 日起計算),按併網時間,先投先得,直至額度分配完畢。未納入補貼規模的已併網項目,結轉至次年繼續按投運時間排序。(二)2021 年 1 月 1 日起,已核准但未開工、新批准的生物質發電項目全部通過競價方式確定上網電價。根據中國產業發展促進會生物質能產業分會對政策的解讀,今年內已開工的合規項目仍將維持原有電價政策。由於公司今明兩年大幅增加產能,而明年完工項目在今年內也開工,因此這份政策文件對公司的影響相對不大。

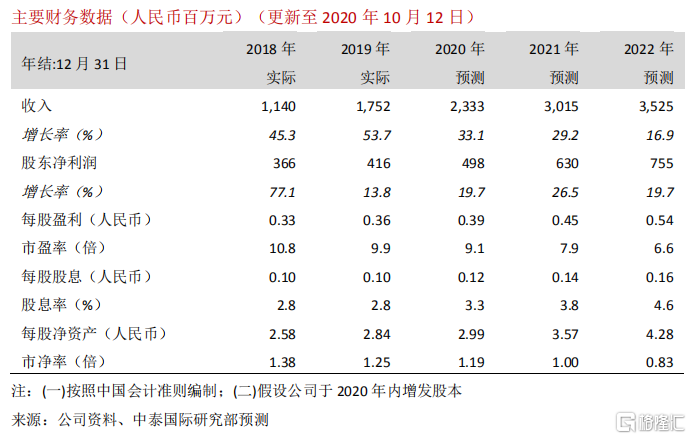

維持目標價,重申“買入”評級

由於我們早前更新財務模型時,已經考慮到是次增發的影響,因此維持盈利預測,並保持貼現現金流分析(DCF) 推算的 5.50 港元目標價 (見圖表 2 和 3),這對應 10.9 倍 2021 年市盈率和 39.2%上升空間。重申“買入”評級。

風險提示:(一)項目延誤、(二)應收賬款風險、(三)併網電價下跌、(四)運營成本上升。