機構:新時代證券

評級:推薦

事件:公司擬發行於 2025 年到期的可轉債

10 月 7 日,公司發佈公告將發行於 2025 年到期的可轉債,發行規模約為 7.75億港元,年利率為 3.125%,發行主體為公司全資子公司 DHL(DreambeyondHoldings Limited)。初步轉換價每股 4.99 港元,截至 2020 年 10 月 6 日,其連續五個交易日於港交平均收盤價每股約 4.71 港元溢價約 5.9%。

發行規模較大,可能用途為加強遊戲自研及重點遊戲運營等方面

公司作為一家優秀的數字娛樂平台提供商,曾推出過《地鐵跑酷》、《神廟逃亡 2》、《紀念碑谷》、《夢幻花園》、《夢幻家園》等知名手遊,2019 年,公司共有 60 款遊戲運營,平均 MAU 達 1.31 億。此次融資後,公司的資金流動性得到大幅增強,最優可能用於與主營業務自研相關業務,遊戲運營數量或在未來出現較大提升。另外,此次融資規模較大,與公司大股東騰訊的合作或將更進一步。

今年以來公司運營數據優秀,融資行為或緩解營銷、研發費用流動性

根據公司 2020 年半年報,公司上半年實現收入 15.92 億元,同比增長 11.2%;實現利潤 1.48 億元,同比下降 29.7%(主要受產品結構變動及營銷、研發開支增長影響)。2020H1 公司經營數據表現亮眼,MAU 達到 1.42 億,同比增長 9.2%;MPU 達到 620 萬,同比增長 6.9%;ARPU 為 35.5 元,同比增長 12%。

多款新遊將於四季度上線,線下店持續推進

公司目前有《榮耀》、《蘑菇戰爭 2》、《小動物之星》及《女巫日記》四款遊戲預計將上線,其中三款為自研遊戲。另外,公司持續加強與騰訊、索尼等戰略投資者的合作,主要領域在手遊、線下店主機遊戲、雲遊戲等。

看好公司優秀的遊戲運營能力與股東方未來協同,維持“推薦”評級

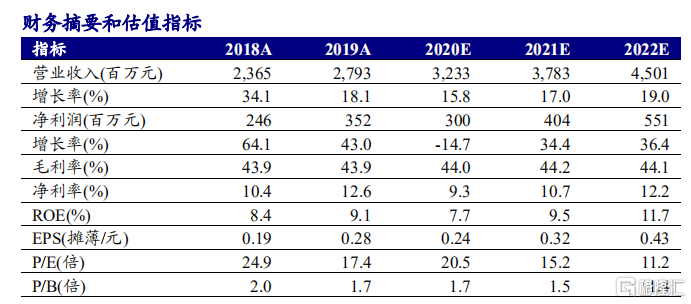

公司具有豐富的休閒遊戲代理經驗,依託於“創夢飛輪”驅動業績持續增長,自身研發與海外發行能力不斷加強。看好公司即將推出的自研遊戲及與騰訊、索尼等戰略投資者合作繼續深化。預計公司 2020-2022 年淨利潤分別為3.00/4.04/5.51 億元,同比增長-14.7%/34.4%/36.4%,對應 EPS 分別為0.24/0.32/0.43 元,對應 PE 為 21/15/11 倍,維持“推薦”評級。

風險提示:新游上線或質量不及預期,線下店拓展業務不及預期等。