作者 | 李富廣

數據支持 | 勾股大數據(www.gogudata.com)

國也是一個家,是土地上所有人吃飯的大鍋。

於這口鍋而言,李嘉誠跑了並不可怕。因為他的錢多數本就是在海外賺的,他的多數財富也本就在海外。於一個國家而言,真正可怕的,是把故事、信貸、負債、問題統統都留在境內,人卻在境外,拿把長勺子,把鍋裏的東西源源不斷撈出去。

1

什麼才是割韭菜的最優雅方式

上週,涉案70多人的中國特大A股“殺豬盤”覆滅的新聞再次把這個奇葩的黑色產業曝光媒體的聚光燈下。

所謂“殺豬盤”,是指通過忽悠散户接盤目標股票,再在某時刻突然瞬間砸盤一次性完成出貨,散户因為來不及反應,往往不能及時出逃,最終慘遭收割的騙局。

這種殺豬盤,一般殺的是股市裏那些喜歡小道消息的最底層散户。

在港股,有一種割韭菜方式比A股的殺豬盤要恐怖一百倍。

9月25日,港股偉源控股午盤一開市突現閃崩,5分鐘內股價極速暴跌超90%,本來不大的盤子一下子就蒸發近40億港元,收盤市值僅剩下一點渣渣。

先持續快速拉高——再更快速暴力收割——這隻股票完美演繹了這兩年在港股市場裏一些妖股很流行的玩法,在股民們還沉浸在賬户盈利飆升的夢幻快感中時,瞬間實現收割,甚至不給一點點反應時間。

偉源控股是一家來自新加坡的工程建築商。這些年頭從新加坡過來港股上市的公司不少都屬於這個行業。2019年以來共計有16個新加坡企業赴港上市,一半都是建築相關行業,然後多數也熱衷這種收割。

所以香港股市有句經典的戲謔説法:新加坡人來香港(股市),不帶錢包,只帶鐮刀。

尤其這兩年,來自新加坡的上市公司在割韭菜這方面的動作尤其顯得“扎眼”。

類似偉源控股的,還有優源控股(1343)、冠轈控股(01872)、星亞控股(8293)、新加坡美食控股(8496)、GT STEEL GROUP(8402)等一大堆,都是在這兩年裏突然驚人暴跌的新加坡妖股,如今都已經成為無人問津的垃圾了。

這類割韭菜方式,模式的技術含量比上面的殺豬盤高了一丟,也狠了不少,專殺喜歡追漲的所謂技術派。

但説實話,這些小妖股,仍屬雞鳴狗盜之徒,一開始就只盯着散户口袋裏那幾塊錢,設定目標太小,連故事都懶得講一個,才上市沒多久韭菜還沒發芽多少就直接開挖,能有什麼大收穫?辛辛苦苦把股價倒騰上去,到頭來還是頂多撈那麼三兩個小目標,就是個勞碌命。還惹得天怒人怨,散户各種抱怨不説,官府也會時不時盯過來。

風險收益比太低,簡直不是做金融的。

只能説這些外來和尚,還是眼界太低,格局太小,一看就不是做大事的,讓人瞧不起。

那,有沒有什麼收割方法,可以優哉遊哉,不停割,割大的。割完了,散户不僅不抱怨,甚至還沉迷賬面財富,齊聲誇讚,官府也不會盯上門來。最後事了拂衣去,深藏功與名?

有的。

吃火鍋。

這個世界上,沒有什麼是一頓火鍋解決不了的。

如果有,那就兩頓!

2

行業創新 VS 講故事

孰輕孰重?

我小時候最喜歡看一本小雜誌《故事會》,我會看得如痴如醉。後來高考,我把那些年看故事積累的情節,都揉進了作文裏,結果我的高考作文得了滿分。

所以,從很小時候,我就懂了一個道理:會講故事,是能幫你迎來人生高光時刻的——等我進入證券行業,我更深刻理解了講故事與make money之間的直接關係。

如果你告訴顧客,鍋裏撈的是毛肚,是鴨血,這是火鍋。你是隔壁老王,在起早貪黑,掙幾個辛苦錢。

如果你告訴顧客,鍋裏撈的是寂寞,是人生,這是故事。恭喜你,你是一個藝術家,並極可能成為柬埔寨或者新加坡首富。

無論哪個市場,機構也罷,散户也好,最愛聽的,除了不知真假難辨的小道消息外,還有就是聽上市公司講故事。

一隻股票的估值有多高,往往很大程度上不是依據過去的業績表現,而是出於對未來的預期。於是,只要你的故事越性感,越圓滿,越能讓人相信,你公司的估值溢價就會越高。

在這方面,A股市場裏盛產各種腦洞概念、神仙玩法,盛名全球。中國神X遍地走,漲停三連多如狗,也早已見慣不慣。

港股市場本不興這套玩法。但隨着香港玩殼的老一輩革命家逐漸退隱落幕,以及深港通、滬港通的聯通,港股玩法越來越偏向A股化,甚至青出於藍。

多數A股,往往只是熱衷蹭短期概念,撒些小慌,説些應景式的、很快就容易被證偽的短期故事,普遍盯的也就是三兩個小目標。

如果盯的是幾百、乃至幾千個小目標呢?

兩個原則。

Rule 1,講大故事,或者,撒彌天大謊。

大故事,才能支撐高估值,才能無法短期證偽。彌天大謊,才更具有可信的力量。民眾在大謊和小謊之間,更容易成為前者的俘虜。因為民眾自己時常在小事上説小謊,而不好意思編造大謊。他們從來沒有設想編造大的謊言,因而認為別人也不可能厚顏無恥地歪曲事實。

Rule 2,混雜部分真相的故事(説謊),比直接説真相,或者説謊,更有效。

建一個宏大的概念,講一個相對長期一點(短期不易證偽)的大故事,再配合資金把市值做上去,然後才坐下來優哉遊哉地套現財富,這才是做大事應有的優雅方式。

海底撈無疑既是一個實幹家,革新和引領了餐飲行業的商業模式創新,更是一個講故事的高手,顛覆了大眾對中式餐飲的根本認知。

全市場有個共識:中式餐飲做大,有兩個不可逾越的檻,一是標準化,二是服務的一致性。

中式餐飲的標準化太難了。標準化沒做好,餐飲擴張幾乎是找死。事實上,在海底撈之前,港股裏也曾經上過許多明星般的餐飲企業,比如小南國,比如翠華等。它們曾經也受到過資本市場的追捧,但最終統統凋零,無一例外。

然後海底撈來了,帶着一個非常完美的標準化故事——火鍋。

火鍋的基礎味道由底料奠定,再由消費者自由選擇調味料來滿足不同的口味需求。底料和調味料都有統一的配方,可以統一生產,統一配送,這就最大限度保證了每一家門店的口味都是一致的。食材也無需大廚來烹飪,這就甩掉了中式餐飲店最主要的人力成本之一——廚師的成本,同時也甩掉了廚師較難複製的標準化難題。

但,故事走到這裏,標準化還只走了一半。

這只是解決了產品的標準化。餐飲是一個服務行業,但餐飲業的員工工資一般不高,職業發展也有限,所以員工流失率很高,從而造成餐飲店的服務一致性難保障。縱使產品一樣,服務走樣了,消費者的體驗也就完全兩樣了。

海底撈最牛逼的就是,把這個故事也講圓滿了。

大故事,換來的是600倍的高估值與超過三千億的市值:

哪怕上半年新冠疫情的衝擊一度導致全球消費經濟陷入大蕭條,海底撈也面臨幾個月門可羅雀,導致半年報業績大虧超9個億。然鵝,這並沒有影響海底撈的股價持續創出新高,二季度以來股價累計翻了一倍。

很明顯,宏大的故事框架,在估值上起到了重要作用。

所以,(故事)問題的關鍵,還是回到了:

中國究竟有沒有那麼多的地方,讓海底撈無限開店,且每家店開出後的坪效,依然得以維持?

答案是不能(請參閲格隆匯作者冥王星的前期文章《到底要什麼樣的美妙故事,才能撐得起海底撈神話?》)。

又如何?

So what?

反正短期不會證偽。

長期?長期你可能早死了。

而我,或在太平洋某個島上曬太陽。

3

激流“勇”退,還是國民財富黑洞?

如果只是你少我多,其實也無妨。反正肉爛在一個鍋裏。

如果不是呢?

信息顯示,才49歲的海底撈老闆張勇卻開始考慮退休的事了。

今年4月27日,張勇發佈公司內部郵件,宣佈採納未來10年至15年的接班人選拔計劃,同時自己也將在選出接班人後完成退休。

緊接着1周之後,張勇夫婦及施永宏夫婦就分別拋售小部分股權,各自套現了7.8億港元。

這不是個小數字,但只佔當下海底撈市值的很小一部分。2020年的海底撈的中報披露,創始人張勇夫婦持有海底撈68.16%股權,施永宏持有15.95%。按現在的估值算,張勇夫婦身家超過了2000億。

如果是其他市值才幾十億的餐飲股這麼搞法,那肯定非砸個大坑不可。但已經三千億市值的海底撈的大股東卻能在輕描淡寫間,十多億的財富輕鬆入袋,帶入坡國,不泛起一點兒漣漪。

別人是霸王硬上弓,把股價強拉高出貨,然後往下砸收割。海底撈不同,它是先搭宏大的架子,講最美妙的故事,文火快燉,把盤子悄悄做大,再做大,再一點點悄然套現,波瀾不驚,春夢無痕。

除了減持計劃,大股東還有更大的“陽”謀。

海底撈已經換成了外資的洋身份,大股東張勇在2016年時就移民新加坡把自己變成了國際友人。在3月份疫情最嚴峻的時候,海底撈為了轉移成本壓力宣佈菜品漲價,引發全國熱議,有很多人為其站隊聲援,説作為國民火鍋,做這麼大不容易,要相互理解共渡難關,殊不知大股東其實早就是純粹的國外老闆、國外公司。

海底撈大股東移民新加坡的打算與佈局,遠早於其獲得新加坡國籍。

據新加坡的移民有關規定,投資移民申請者須先在新加坡境內註冊公司,且有關項目至少經營5年,投資額度在150萬新幣以上,方能達成移民條件。

為了迎合新加坡的移民政策,早在2011年海底撈大股東開始在新加坡註冊公司,次年海底撈首家海外店落地新加坡,此後在新加坡陸續又開了12家,經過滿5年的經營,2016年大股東就立即變更了國籍,並於海底撈上市的前一年,在新加坡買下了價值1.38億人民幣的頂級豪宅。

系列動作並未結束。

除了移民,海底撈在上市前,張勇、舒萍夫婦就把所持海底撈公司的全部股份62.70%全部通過“離岸家族信託+BVI公司”的方式設立了海外家族信託,把這些在國內“撈”到的鉅額財富提前納入了英美普通法系(離岸信託)的保護之下,並最終流去了新加坡。

為何做離岸家族信託?

首先,離岸信託獨具資產破產保護機制,信託資產一旦成立,就從委託人、受託人、受益人的財產中分割出來,成為一筆獨立運作的資產,它不能被抵債、清算和破產。從而實現資產的法律所有權的轉移和有效保護,而不受婚姻變故、債權人追索等情況影響。

其次,巨大的税收逃避。

由於國內相關規定,對於信託受益分配不是中國税收居民個人,無需繳納信託分配收益全額繳納20%的個人所得税,其非本國註冊地的BVI公司賺取的收入,也無需繳納中國税收。

移民——做離岸信託——海外上市,這一環環相扣的整套連環動作做完後,接下來,如果是你,你會做什麼?

是的,聰明如你,立即,馬上,去訂造一批包裝精美的《故事會》,説一個超級宏大的美妙故事,分發給那塊叫中國的土地上的所有文學愛好者,號召大家一起搭建一個高高聳立的“巴比倫之塔”。

600倍PE。

然後,一點一點,歲月靜好,波瀾不驚地減持,改善生活。

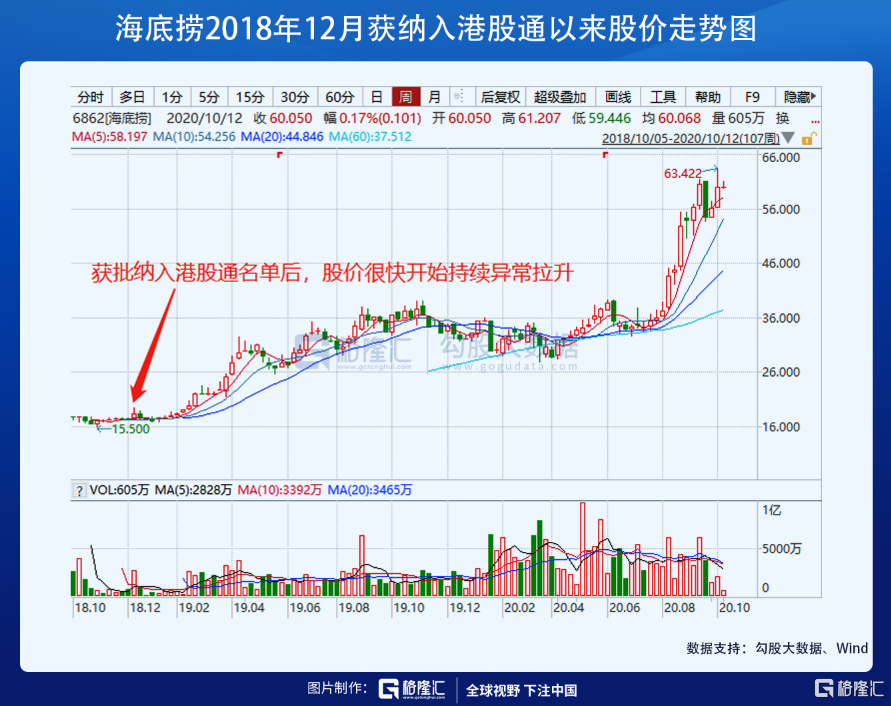

所以,不難理解,海底撈自2018年12月被納入港股通後,其股價就開始持續異常大幅拉昇?

2019年三季度起,港股市場在各種風險事件下持續震盪明顯,但海底撈卻開始獲得源源不斷的南下資金關注,港股通資金從持有海底撈1%的股份被逐步拉高至3%——對於股權超高度集中的海底撈來説,這比例雖還不算大,但足以對股價起到四兩撥千斤的推動效果。

故事講好了,估值才能去往600倍。估值去到600倍,市值才能大到每次套現十多億,也引不起任何警覺。

也唯有市值堆砌得足夠高了,哪怕最後故事結束,嘩啦崩盤,只要變現了其中一部分,足矣。

讓我們把事情做個更簡單化的印象梳理:一個外國友人+一家海外上市的外資公司,不遠萬里,來到大陸,舉債瘋狂擴張,把公司市值推到雲端,這是一種什麼樣的精神?

我們知道,無論A股港股,有那麼一大批短短几年內不斷通過各種手段融資加槓桿的方式,去縱橫併購、或業務複製擴張迅速把上市公司做成超級大白馬,市值巨無霸。然後股權質押套現、異常大比例分紅套現、海外資產併購、重大關聯交易等各種方式實現資產轉移。

這種方式,雖然企業也是做大做強了,股東也實現了賬面財富增值了,但上市公司的風險性卻被放大了無數倍。

把賺到的利潤大筆分光,把公司的核心資產折騰空,留下的卻是巨大的債務槓桿、不確定性,以及無數一時無法被看穿的坑和雷,這是不少上市公司的真實寫照。

這些公司,無需點名,大家都知道典型的有哪些。

尤其是對於那些公司實控人在海外(或外籍身份)、公司主體是外資、而融資、負債、營收都在中國國內、利潤卻不斷流向海外的外資公司,它們的資本盛宴,難道不是一個國家的財富黑洞?

4

結語

對資本市場的遊戲規則來説,海底撈大股東的套現也好,即便是轉移資產到海外也好罷,都是合乎於法理的。

但,如果故事講不下去了,樓塌了呢?

埋葬的是誰?損失的,又是誰家的財富?

誠然,成立家族信託辦公室的富豪不在少數,港股裏面幾乎90%都是BVI、百慕大、塞舌爾……但問題歸結回來,海底撈,不是互聯網企業,也不是科技企業;它,只是一家火鍋連鎖店。

這就存在一個巨大的悖論閉環:

如果它不賺錢,它600倍PE誰來買單?如果它賺錢,自己被窩裏數錢多好,幹嘛拿出來go public?

退一步講,即便它又賺錢又樂善好施,喜歡跟小股東分錢,例如貴州茅台。那麼,這種公司在A股上市,有茅台海天伊利格力美的作伴,難道不香嗎?為什麼創始人要移民新加坡?然後殺個回馬槍上香港上市?

再退一萬步講,創始人創業成功、功成名就、想換個國籍換個身份,享受生活,沒問題!那麼,正常的順序應該是,公司上市,套現財富自由,移民海外。但海底撈確實反過來,也就是説,在創始人已經移民成功之後,反過頭來把公司拿回到香港來上市?

再退十萬步講,為什麼在公司香港上市、納入港股通、南下資金大局接盤、估值炒到600倍之後的當下,創始人(大股東)開始套現?

也許,海底撈真的不是騙局,一切都只是那麼巧合;但這一切,已經構成了一個完美的閉環的資本局的所有因素!

最後,我想鄭重提醒的是,無論是資本市場監管層,還是政府部門,都應該意識到:江山是自己的。我們歡迎任何外國友人到中國賺錢,喝酒,吃火鍋,交朋結友,但卻決不能允許他們砸鍋。

我們吃飯的鍋,也只有一口。