機構:銀河證券

評級:增持

目標價:1.92港元

■ 中國擎天軟件宣佈,公司主席將收購中國擎天軟件的出口税務軟件業務。

■ 中國擎天軟件解釋指,此次轉讓將使公司更好地精簡業務組合,並專注於政府大數據軟件和相關服務。

■ 但是,與其他 IT 服務公司估值相比,主席就此次交易支付的估值似乎偏低。而出售的原因也有爭議性。

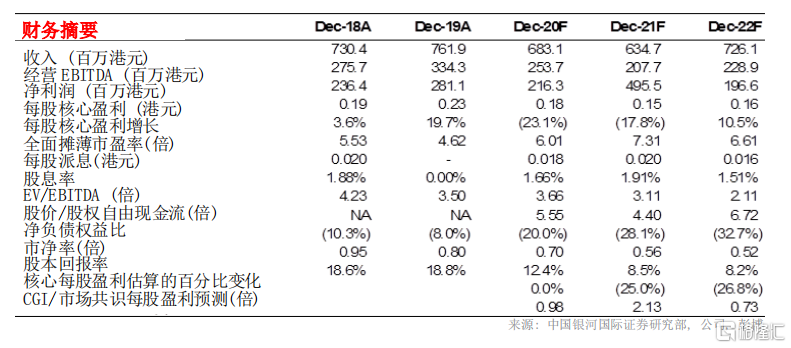

■ 我們在 2021 年和 2022 年盈利預測中計入了轉讓資產的影響,目標價從 2.38 港元下調至1.92 港元,基於 12 倍 2021 財年市盈率(以每股核心盈利計算)。

■ 我們認為,此次資產轉讓對公司或少數股東而言並非真正有利。但是我們維持「增持」評級,這僅是由於股份估值偏低。

轉讓出口税務軟件業務

中國擎天軟件宣佈公司與南京擎天企業管理合夥企業(有限合夥)(南京擎天)訂立股權轉讓協議,據此,南京擎天有條件同意收購,包括:1).南京擎天全税通的全部股權;2).江蘇擎天助貿的 45.0045%股權;3).中國擎天軟件的出口企業雲化軟件及服務有關的部分資產,代價為 5.26 億人民幣(相當於約 5.98 億港元)。在股權轉讓完成後,中國擎天軟件將不再持有南京擎天全税通及江蘇擎天助貿的任何股權。南京擎天全税通主要從事出口企業雲化軟件的開發及銷售業務。江蘇擎天助貿主要從事開發外貿領域的互聯網綜合服務及在線化運營平台。南京擎天由中國擎天軟件主席辛女士控制,因為辛女士作為有限合夥人直接持有南京擎天的 99%權益。根據公告中的初步評估,中國擎天軟件將在交易中錄得約 3.77 億人民幣收益(相當於約 4.28 億港元)。轉讓構成公司之重大交易,並須遵守通知、公告、通函及股東批准之規定。中國擎天軟件解釋指,此次轉讓可讓公司更好地精簡業務組合,並運用轉讓所得款項淨額滿足公司的營運資金需要。轉讓亦可讓公司更高效地重新調配資源,改善其他核心業務分部長期的經營及業務前景。

估值偏低

根據公告,南京擎天的轉讓協議條款屬於公平合理,並符合公司及其股東的整體利益。但是我們認為此次交易支付的估值似乎偏低。因為公司的出口税務軟件及相關服務的淨利潤在2018 年為 5,780 萬人民幣,2019 年則為 8,260 萬人民幣,這意味其 2018 年及 2019 年曆史市盈率分別為 9.1 倍和 6.4 倍。同時,儘管新冠肺炎疫情和出口環境的不確定性令公司在2020 年面對壓力,我們仍看不到中國擎天軟件有迫切需要轉讓出口税務軟件及相關服務業務。

下調淨利潤預測及目標價

我們下調了公司2021 及 2022 年的淨利潤預測,以反映 2021 年資產轉讓的全部影響(出口税務軟件及相關服務業務不會產生任何貢獻)。我們也計入了 2021 年轉讓資產的影響。我們認為公司或其股東不會從轉讓中受益。我們維持「增持」評級,主要是因為公司在公佈 20 財年上半年業績後的估值偏低。基於 12 倍 2021 財年市盈率,我們將目標價從 2.38 港元下調至 1.92 港元。