作者:陳俊一

來源:華商韜略

餐飲江湖,風生水起,代有才人。每天都有老餐廳倒閉,也有新餐廳崛起。

這是一個離普通人最近,市場越來越大,造富傳奇越來越多的江湖。

01

鉅虧

上半年疫情期間,餐飲業最受打擊。

恆大研究院數據顯示,僅春節7天,疫情就造成餐飲業5000億元的損失。

很多餐廳長達一兩個月沒有營業,現金流幾乎斷絕,不要説中小企業,連上市公司都撐不住。餐飲品牌西貝一度發出“現金撐不過三個月”的求救聲。

近期,一些港股、A股上市餐飲企業披露的半年報,也顯示出哪怕是餐廳巨頭們,都遇到了多年來的首虧、鉅虧。

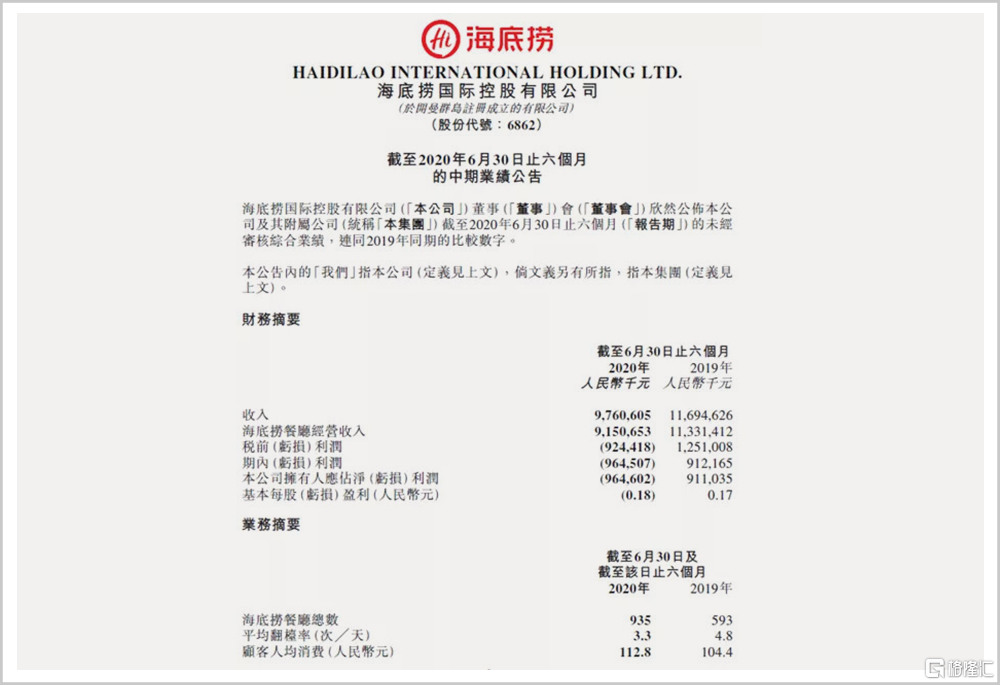

海底撈半年報顯示,疫情期間,門店關停近50天。結果2020年上半年營收97.61億,同比減少16.5%;淨虧損9.65億,跌幅超過200%。

全聚德上半年營收約3.13億,同比下滑58.77%;淨利潤同比下跌559.83%,虧1.48億。

九毛九上半年營收為9.50億,同比下降23.2%;淨虧損達到1.15億。

味千(中國)上半年關店36家,營收為6.92億,同比下跌約43.5%;淨虧1.09億。

……

9月發佈的《2020中國餐飲業年度報告》顯示,2019年中國餐飲業收入近4.7萬億,同比增長9.4%。但2020年1-7月份,受疫情影響,餐飲收入只有1.8萬億,下降29.6%。

但餐飲業鉅虧的同時,一些做速凍、搞食材供應鏈的企業卻逆勢上漲,如速凍食品領頭羊三全食品,上半年淨利潤4.52億,同比大增409%;號稱“撒尿牛丸第一股”的安井食品,不但上半年淨利潤2.6億,增長57%,股價在年內更是翻漲192%。

02

資本

有人關張歸故里,有人把酒開新肆。

餐飲業一直都是造富的重要賽道,2019年實現近4.7萬億的收入,產業規模全球第二,並穩步向世界第一邁進。

餐飲企業,也是所有類型企業中數量最多的,預估有近1000萬家。哪怕遭遇疫情,哪怕餐飲業閉店率高達70%、餐廳平均活不過兩年,依然不乏湧入的資本和創業者。

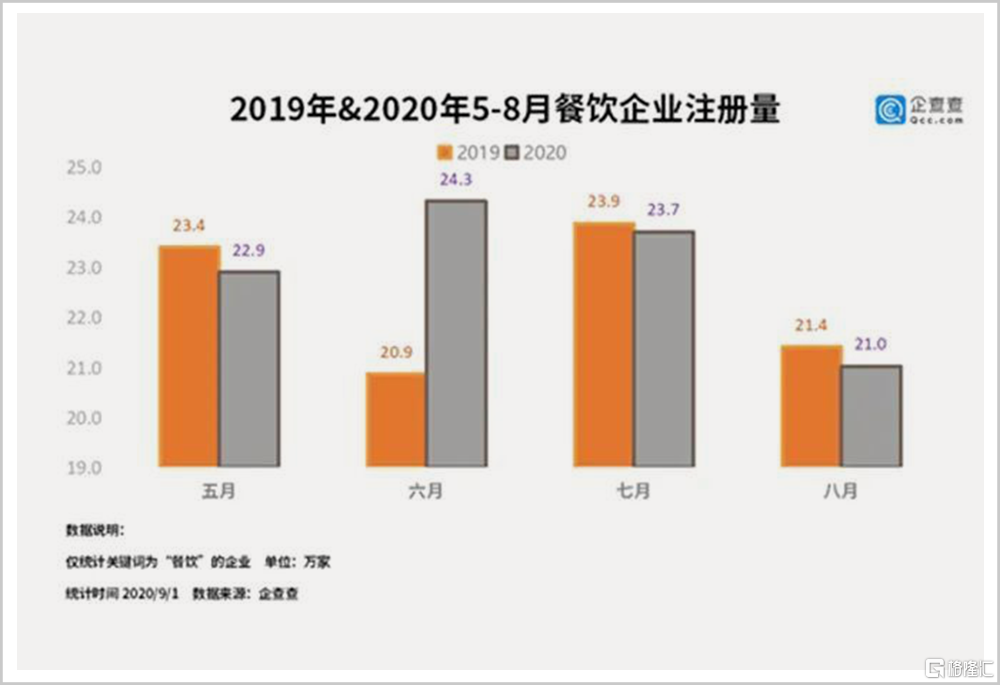

企查查數據顯示,今年5-8月,中國餐飲類企業新註冊92萬家,同比還增長了2.68%。

有趣的是,今年1-8月餐飲企業註銷吊銷15.3萬家,比去年同期53.5萬家的註銷吊銷量反而下降了71.4%。疫情寒冬下,餐飲企業的死亡數竟然比“陽光明媚”的2019年大為減少。

中國的城市化,成就了不計其數的、小富即安型餐飲企業;企業的資本化,則造就了一大批億萬富翁,催生出一個餐飲造富的大時代。

今年1月,“酸菜魚第一股”九毛九在港股上市,創始人管毅宏和60多位創業股東隨即財富暴漲。以10月8日286.9億港幣(251億人民幣)的市值計算,持股44.42%的管毅宏身價高達127億港元(111億人民幣),還造就了至少10位億萬富豪、50位千萬富翁。

上市,才是餐飲業真正的造富之路。但餐飲企業,又總是難登大雅之堂。除了少量餐飲企業登錄港股,純餐飲企業一直很難登錄A股,目前A股餐飲企業不過寥寥三五家。

在港股市場,只有海底撈、呷哺呷哺、九毛九、味千等20餘家餐飲企業;A股更少,2009年上市的第一家A股民營餐企湘鄂情已更名為ST雲網,主營業務也從C端餐飲轉向B端團餐。正兒八經的餐飲上市公司,只有全聚德、西安飲食、廣州酒家以及近期上市的同慶樓,在A股佔比只有千分之一。

但在大疫之年,A股卻迎來同慶樓上市;一級市場上,上半年餐飲業至少發生42起融資,涉及美食、茶飲、供應鏈等多個細分領域,融資金額從數百萬到數億元不等。

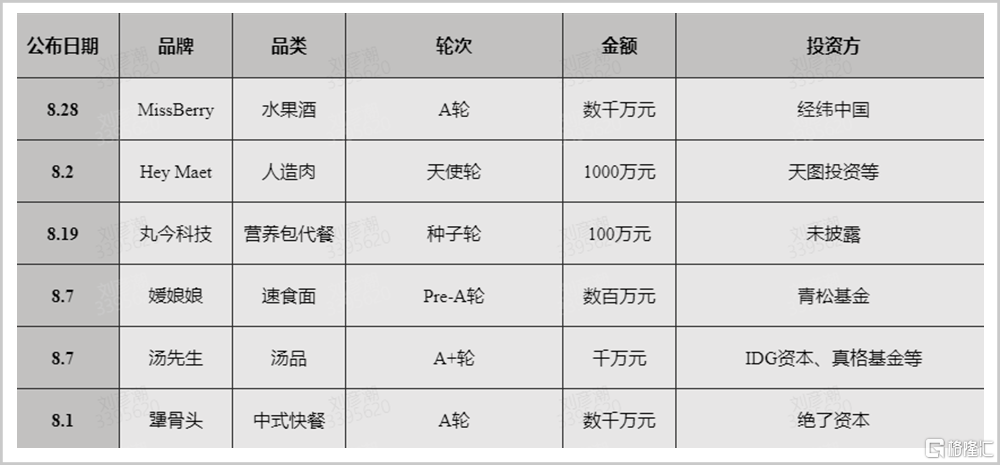

僅8月,餐飲業的投資案例就涉及快餐、湯品、低度酒、代餐、人造肉等多個領域,華商韜略根據公開資料不完全統計如下:

其中主業是線下餐飲的,只有湯先生和犟骨頭;其他或主打電商,或主做零售,但均與餐飲相關。這只是8月餐飲業投融資的一部分案例,未公開的投資案例或將更多。

這似乎預示着,餐飲業造富的大時代,正徐徐拉開帷幕。

在最新出爐的“2020深圳創富百人榜”上,喜茶創始人、90後的聶雲宸以40.92億元的身家位列居深圳創富百人榜第81位,是其中最年輕的一位。

而喜茶正是在3月疫情的平台期完成的C輪融資,由高瓴資本、Coatue Management聯合領投,投後估值約160億元。

能夠活過疫情,且被資本高度認可的餐飲人,都有自己的獨門祕籍。

03

求變

餐飲第一股海底撈,發佈了損失慘重的半年報後,迅速迎來一波30%以上的大漲,並在今天(10月8日)創出62.65港元的歷史新高。

營收、淨利下降,股價卻逆勢上漲,源自海底撈的業務創新和新店拓展。

首先就是發展火鍋外賣。

上半年,海底撈外賣收入為4.09億元,同比增長123.6%,佔集團總收入的比重從1.6%增長到4.2%。但海底撈一直以來以服務見長,外賣正好將海底撈的服務優勢過濾得一乾二淨。如何將外賣與服務綁定呢?

這就是第二點,進軍團餐市場。

海底撈的外賣火鍋團餐,可以根據需求定製特色服務,如變臉師、撈麪師、美甲師以及音樂、舞蹈等服務。海底撈還成立了策劃小組,根據客户的不同需求進行定製,從而覆蓋更多客羣,價格方案也更加靈活。

此外,針對疫情期間家庭用餐需求激增,海底撈還在APP上推出賣菜服務,像半成品菜“開飯了”系列中包括12道菜、4種湯,消費者簡單加熱即可食用。

此外,海底撈還推出平價快餐子品牌,用低價打動人心。先是在北京推出中式澆頭面品牌“十八汆”,主打9.9元一碗炸醬麪、10元一杯水果茶,很受上班族的喜愛;又在成都開出“撈派有面兒”麪館,均價8元,好吃不貴。

結果上半年,海底撈還新開了173家門店,加上在線業務飆升,給了資本市場看好海底撈的信心。

疫情期間,中小餐飲企業難關難渡,卻給了大型餐飲企業逆市擴張的機會。

西貝也推出了“弓長張”快餐子品牌,主打“33道下飯菜”,用平價、快捷、下飯吸引顧客。

呷哺呷哺,一是定位高端的子品牌“湊湊”逆勢上漲,上半年營收5.93億,同比增長21.3%;二是採用“火鍋+茶憩”的複合創新,藉助高毛利的茶飲提高坪效;三是拓展調味品賽道,讓呷哺的火鍋醬料成為家庭火鍋的必備單品。

疫情之下,連家樂福都開始“不務正業”,主打起“在超市裏吃飯”的“商超+餐飲”新模式。

疫情讓人們習慣於在家做飯,導致傳統餐廳客流減少的同時,也讓超市客流增多,家樂福因此看到了餐飲的新機遇:既然可以逛超市買菜、買半成品、買簡單速食,為何不索性在超市吃飯呢?

於是6月16日,家樂福的第一家餐廳“MR.福”在上海古北店開了張。

▲MR.福 圖源:家樂福中國官微

這本是盒馬鮮生的新玩法,但家樂福現在也玩得飛起。

即便疫情放大了馬太效應,但也不是所有巨頭都能逆市而起,比如活了156年的老字號全聚德,突然就不香了。

2020上半年,全聚德虧了近1.5億,將前兩年的淨利潤虧了個精光;經營活動現金流也是-1億元以上。為補充流動資金,全聚德只好趁國家優惠政策,免繳緩繳社保、醫保、公積金及部分税款,再申請房租減免、臨時性崗位補貼等政府補貼,千方百計續命。

全聚德素有“鴨要好,人要能,話要甜”的九字規。但鴨子雖好,卻越賣越貴;大廳、包廂還分別要收10%、15%的服務費,所謂的服務並沒有獲得用户認可。直到大家厭煩甚至不再光顧之後,全聚德才在今年7月下調部分菜品價格,取消服務費。

這樣一個簡單的減法,能不能得到年輕人的認可,還不得而知。但在資本市場上,股價連跌4年的全聚德,卻是實實在在地早就不受待見了。

04

創富

餐飲行業進入門檻低,加之傳統餐飲企業往往財務不透明、管理不規範、難以標準化、投資難退出……以至於長期以來,並不受資本青睞。

但餐飲的頭部企業、新跑出的黑馬,卻都在主動規避上述弊病。

由此反推,什麼樣的餐飲企業,更容易獲得資本認可、產生創富神話?

首先,標準化程度越高,賽道上限也就越高。

難以標準化,會導致企業必須依賴有經驗的大廚,難以迅速複製擴張。

比如,全聚德就曾研發專門烤鴨電子烤爐,希望把大廚們積累的經驗轉化成固定的參數去控制,實現烤鴨的標準化和自動化。

但消費者認為,這樣的烤鴨不正宗、缺味道、少內涵,最終只能作罷。

顧客認可肯德基、麥當勞的標準化,卻不認可全聚德的標準化。這成為中餐不可避免的悖論。

但火鍋恰恰是一個完美的反例,沒有食客講究大廚刀工、火候,而更看重食材的質量穩定、標準統一。正是在火鍋賽道,跑出了市值超3200億港幣的海底撈。

第二,供應鏈越成熟,越容易規模化擴張。

資本是追求規模擴張的,只有成熟的供應鏈,才能支撐快速的規模化。

海底撈創始人張勇曾表示:“我們最強的地方,其實是供應鏈……我不敢説全世界最好,但絕對全世界一流。”

這話並非自吹自擂,支撐海底撈帝國的供應鏈,包括頤海國際(火鍋底料供應)、蜀海供應鏈(菜品採購、中央廚房、倉儲物流等)、蜀韻東方等八大系統。其中,僅頤海國際,就是一家市值超千億的港股上市公司。

更多的品牌也因此深耕供應鏈,將其變成構建品牌的壁壘。

在內蒙古錫林郭勒盟,呷哺自建養羊基地;為保證獨家口味,喜茶從種植源頭開始,從茶葉生長、採摘、拼配等多個環節來定製滿足自身標準的好茶。

頭部品牌在帶動整個供應鏈發展之時,不僅給供應鏈企業帶來了創富機會,自己更收穫了微笑曲線最右端的高額利潤。

這讓供應鏈企業本身,也成為了投資風口。上半年,鍋圈食匯、望家歡、樂禾食品、蓮菜網等供應鏈企業,獲得了數千萬、數億不等的投資;主打食材B2B的望家歡,甚至拿到了高達6億元的B輪,成為上半年餐飲領域的融資冠軍。

中國每年4萬億的餐飲市場,僅供應鏈成本就佔到40%,這近2萬億的賽道,一定會跑出更多千億級供應鏈企業。

第三,數字化程度越高,資本才更容易看懂。

隨着支付寶、微信支付的普及,餐飲業不規範、不透明、不被投資人看好的情形,正在成為過去式。

從不透明到數字化,中國餐飲企業實現飛速跨越。大中型企業自不必説,哪怕是街邊小店、蒼蠅館子,只要接入美團、餓了麼,開通移動支付,至少在銷售端、收銀端沉澱的數據就足夠清晰透明。

當然,餐飲企業數字化不限於此,交易、管理、核算、決策等一系列環節都需要數字化。

依靠數字化,喜茶才能打破地域侷限,從一家三四線城市的奶茶小店,變成估值上百億的行業黑馬。

數字化、標準化背後,也令餐飲業的競爭,開始失去邊界。

比如A股上市的廣州酒家,幾乎成了一家“餐飲+食品”的雙主業公司。上半年,其營收9.7億元,食品業務營收就7.85億元,佔比高達80%。廣州酒家“餐飲立品牌,食品創規模”的戰略,正是利用標準化實現了更大規模的擴張。

吃的邊界也在模糊,且不會侷限於特定場景。

人們可以在逛盒馬時吃海鮮,逛超市時點奶茶、嘗小吃,逛宜家時心心念念其熱狗和冰淇淋……

這樣的跨界消費之下,全聚德就顯得沒有存在感,甚至連海底撈也都不再酷。

在年輕人心中,酷與不酷或許就在一念之間。國人“百口難調”,但顧客對好味道、好服務、好體驗的追求,卻從來沒有變過。

誰能在這個餐飲造富的大時代獲勝?短期來看,是標準化程度更高、打造爆品能力更強的公司;長期來看,也許只有順應時代潮流、吃透“吃”的本質的企業,才能活得更好。