港股節後首個交易日,餐飲股全線大漲。海底撈今早平開後持續走高,盤中一度漲近7%,收漲5.3%,報58.7港元。年初至今,股價已累計上漲87.5%。全天成交逾2億港元,最新總市值超過3111億港元。

數據來源:富途牛牛

消息面上,據中國旅遊研究院統計,10月1日至4日,綜合各地文化和旅遊部門、通訊運營商、線上旅行服務商的數據,全國共接待國內遊客4.25億人次,實現旅遊收入3120.2億元(人民幣,下同)。國慶、中秋雙節“超長黃金週”期間,在假日經濟內外拉動效應影響下,包括海底撈在內的餐飲、酒店等消費股全線走強。

海底撈本次上漲,使其股價幾乎恢復到9月21日大跌前水平。不久前,因被網友質疑涉嫌抄襲巴奴毛肚火鍋產品,海底撈“抄襲門”醜聞登上熱搜。9月21日,海底撈大跌6.7%。但是,這次下跌不全是因為負面傳聞所致,其中也有高位調整需求的因素。

自8月底公佈中期業績之後,海底撈連續多個交易日大漲,股價在9月17日達到歷史最高,與3月份低位相比成功實現翻倍。然而雖然股價大漲,但海底撈2020年中期業績實則是由盈轉虧。

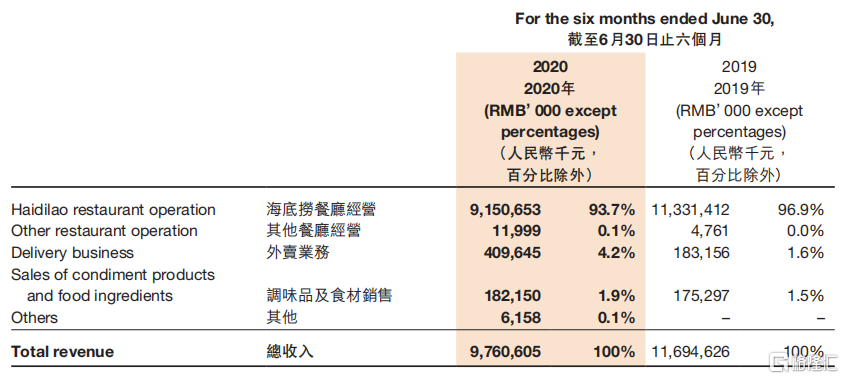

數據顯示,上半年海底撈營收為97.6億元,同比減少16.5%;其中餐廳經營收入91.5億元,同比減少19.2%。淨虧損9.65億元,而上年同期則大賺9.1億元。之所以造成這一結果,主要有業務擴張和疫情兩方面原因。

數據來源:港交所公告

上半年,海底撈新開業173家海底撈餐廳,全球門店網絡增至935家。業務擴張導致公司成本大幅增長,上半年,公司員工成本由上年同期的36.5億元升至40.7億元,增長11.6%;財務成本從上年同期的1億元增至1.8億元,增長79%。

分業務來看,疫情原因,海底撈餐廳門店客流量大幅減少,上半年平均翻枱率從2019年同期的4.8次/天減少到3.3次/天。但外賣業務收入相比2019年同期的1.8億元上升到4.1億元,增長了123.7%,佔總收入的比重由1.6%增至4.2%。

雖然半年鉅虧9.65億,但其依然上漲的股價和600倍的PE,表明市場炒作情緒較高。同時,疫情下單店營業額和翻枱率的下降,使其更多地依靠門店擴張去維持增長。但在缺乏新增長邏輯的情況下,疫情反覆極易對其造成衝擊,因此逆勢擴張的風險較大。投資者應警惕食品安全問題、門店擴張不達預期、原材料價格上漲、以及衞生事件情況惡化等風險。