機構:興業證券

投資要點

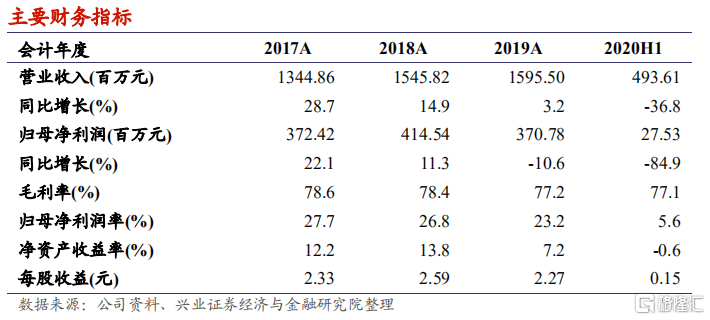

疫情影響營業收入下滑,但二季度恢復較快:2020 年上半年公司營業收入較去年同期下降 36.8%至 4.94 億元,主要是由於新冠疫情導致醫療機構門診量及手術量鋭減,從而對公司各領域的終端產品銷售造成較大沖擊。但得益於疫情快速控制,二季度四大治療領域產品的銷售收入均出現快速恢復的態勢。眼科、整形美容與創面護理、骨科、防粘連及止血領域銷售收入分別恢復至去年同期的 70%以上、60%左右、近 90%、近 80%。

橫向拓寬從眼表到眼底的大眼科產品線,縱向延伸境內外眼科全產業鏈:

短期,公司主要研發重心為眼科各治療領域,圍繞白內障、視光、眼表及眼底疾病,打造從眼表到眼底的大眼科產品線。另一方面,公司面向境內外不斷延伸眼科的全產業鏈。整體來看,公司橫向圍繞眼表到眼底的治療領域不斷拓寬產品線,縱向在全球範圍內持續延伸產業鏈,將有效提升公司的產品競爭力及盈利能力。

內生外延並舉發展戰略不變,鞏固細分領域龍頭地位:長期來看,除了繼續關注眼科治療領域的產業機會,公司將繼續圍繞醫美、骨科、外科等快速發展的治療領域進行探索,積極尋找合適的目標公司和新產品,擇機採取收購或合作等方式以獲取新的外延式增長。對於已併購企業,公司將在研發、生產和銷售等各個環節加速及完善“集合、整合至融合”的進程,以最大化發揮協同作用,提升企業競爭力,擴大市場份額,從而穩固細分領域龍頭地位。例如,公司收購杭州愛晶倫以後,立足於產品自身的特點和優勢,將藉助公司在產能、營銷、品牌等方面的優勢擴大依鏡 PRL 的推廣,從而提高其在終端的滲透率。同時,藉助公司的研發平台優勢對第一代產品進行升級,進一步提升其安全性以及擴大適用範圍。

我們的觀點:短期來看,公司主要研發重心為眼科各治療領域。長期來看,公司繼續堅持內生式增長與外延式擴張並舉的發展戰略,穩固現有四大治療領域的龍頭地位。對於已併購企業,公司將利用自身在研發、產能、營銷、品牌等多方面的優勢,幫助產品擴大市場滲透率以及更新迭代。

風險提示:疫情影響超預期,產品降價超預期,市場競爭加劇。