港股中報期落幕,當下再來觀察各家上市企業的表現,透過企業進入下半年的最新進展和動態,預判後續的投資機會不失為一個不錯的時間窗口。房地產行業的龍頭企業碧桂園(02007.HK)進入到筆者的觀察名單。

9月18日,國際評級機構穆迪將碧桂園的發行人評級和高級無擔保債券評級均調升至投資級Baa3,展望穩定。作為疫情環境下為數不多評級得到提升的房企,這不僅凸顯了碧桂園良好的經營業績和穩健的財務狀況以及優秀的運營能力得到了認可,同時在國際權威機構的背書之下,提升公司信用水平也將有助其拓寬融資渠道,降低融資成本,甚至成為股價表現的重要催化劑。

1、三道紅線下應對空間充足,財務穩健融資優勢顯著

近期,房地產三道紅線成為行業關注的焦點,"金融緊箍咒"之下,市場對房企在財務端的表現更為關注,在此背景下,穆迪調升碧桂園信用評級為市場帶來了積極信號。

根據三道紅線,剔除預收款後的資產負債率大於70%、淨負債率大於100%、現金短債比小於1.0倍。碧桂園第一項指標未能達標,並因此進入到"紅-橙-黃-綠"四檔管理中的黃檔。不過從超過的幅度來看並不算高,考慮到公司近年來積極降槓槓,仍然具有較充足的應對空間。

從行業整體情況來看,碧桂園在龍頭房企乃至整個行業的表現仍然還算穩健,按照華創證券以及申萬宏源研究等機構整理的數據,12家房企中,恆大、融創、綠地3家房企踩"三道紅線"處紅色檔;陽光城、中樑控股踩"二道紅線"為橙色檔;碧桂園、萬科、新城控股踩"一道紅線"處黃色檔;華僑城、中海、保利、華潤並未踩線處於綠色檔。

(數據來源:廣發證券、華創證券)

從"三道槓"新規來看,其反映的是整個行業融資環境收緊的大趨勢,我們認為這將推動整個房地產行業的估值邏輯迎來全新的變化。市場將更親賴有着穩健增長、在財務管控能力上具備優勢的頭部企業。一方面,在集中度提升的大趨勢下,頭部企業將獲得政策、資本等支撐,在融資端發揮巨大優勢。而另一方面,融資不斷收緊環境下,將對中小房企帶來巨大生存壓力,加速行業整合,為頭部房企擴張市場份額帶來機會。

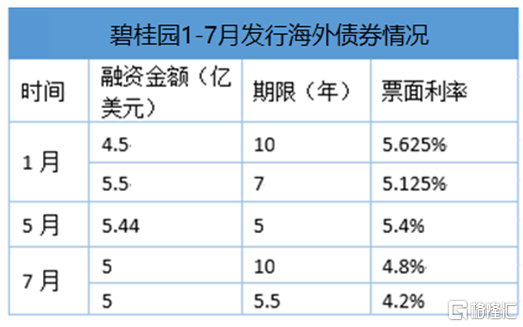

以此觀之碧桂園,公司在財務管控能力上展現了較積極健康的一面,截至今年6月底,碧桂園融資成本僅為5.85%,並較2019年末進一步下降,在行業中具有極大的優勢。值得一提的是,公司今年發債成本進一步降低,相關統計顯示,截至7月28日,碧桂園今年總共發行5筆共計25.44億美元海外債券,票面利率位於4.2%-5.625%區間。此外公司還相繼贖回利率相對較高的債券進一步融資結構,降低融資成本。公司在融資上展現的成本優勢不僅為後續利潤的釋放打開空間,同時也將有利於支撐市場估值表現。

(數據來源:企業公告)

另外,截止今年上半年,碧桂園淨借貸比率僅為58%,遠低於行業90%的均值,並已連續多年保持了淨借貸比率低於70%。公司持續保持優良穩健的財務表現,同時在銷售回款率上已經連續5年高於90%,充裕的現金流表現有力夯實公司抵禦風險的能力。

2、銷售端持續發力,連續6個月實現同比增長

此前碧桂園公佈最新銷售成績單,在疫情逐步得到控制以及經濟企穩復甦背景下,公司自今年3月以來已實現連續6個月同比增長。1-8月累計銷售金額增長首次轉正,奠定增長根基。前8月權益合同銷售額為3821.6億元,同比增長2.91%,累計業績首超去年同期水平。從百強房企表現來看,機構數據顯示,前8個月,TOP100房企銷售額均值為730.9億元,同比增長4.9%。另外克而瑞數據顯示,前8月全口徑銷售TOP10房企中碧桂園位居首位達5293.1億元,累計同比增長為3.9%。

此前公司在中期業績溝通會上,常務副總裁程光煜曾表示:"公司有信心在今年前8個月的累計銷售額趕上甚至超過上年同期水平"。從最新情況來看,這一目標已經達成。另外按照克而瑞數據統計,碧桂園以前8月權益金額3791.9億排名榜單第二。

(來源:克而瑞)

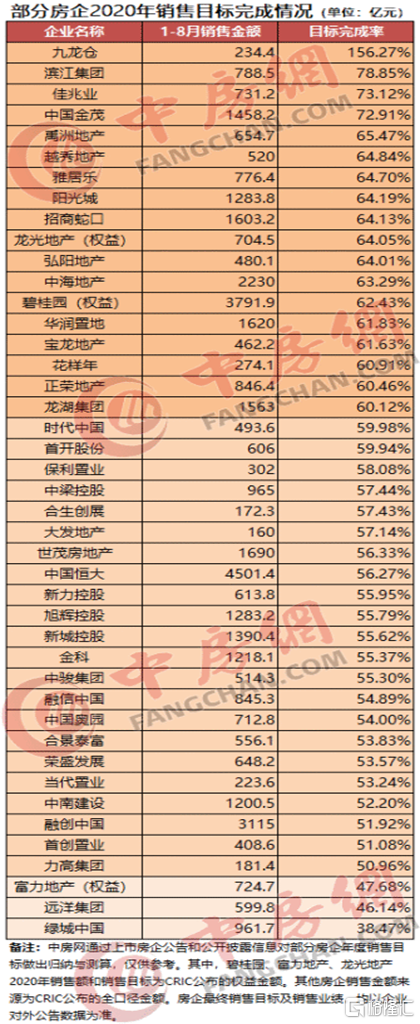

再從年內目標達成率情況來看,碧桂園在中房網統計的2020年前8月部分房企目標完成率排名中位列13名,權益銷售金額完成率達62.43%。不論以銷售金額的體量,還是以權益金額計算的達成率的"質量"均處在行業領先位置。此外對於龍頭房企表現,中房網統計顯示,據粗略測算,1-8月30家"千億級"房地產企業的銷售目標完成率均值不到六成,為58.7%,可見,碧桂園在行業頭部企業之中仍然展現了強勁的銷售韌性。

(來源:中房網)

考慮到上半年受疫情影響房企銷售節奏整體向後移,碧桂園進入下半年來持續在銷售端發力,接連幾個月保持高增長態勢,而後續金九銀十乃至年末都將是房地產市場的傳統旺季,因此可以預判,今年下半年碧桂園的銷售表現具備較強的支撐,達成年內銷售目標的可能性較大。

另外從數據上看,根據碧桂園管理層所述"下半年將會推出接近4800億元的貨量,合計全年有9000億元的貨量,全年預計會有67.5%左右的去化率,所以有信心保持全年銷售額高於去年。"考慮到合約銷售被視作房企業績表現的先行指標,後續將伴隨結轉成為營業收入的重要組成部分,因此碧桂園權益銷售持續增長,為後續盈利的增長帶來了重要支撐。

3、結語

從公司自財報公佈後股價出現一定的回落,當下已經呈現企穩態勢,這意味着公司中期業績受疫情壓力帶來的風險已經基本得到釋放,考慮到業績公佈後公司在銷售端表現進一步強勁,伴隨後續業績數據不斷驗證,有望推動公司估值迎來修復。

(來源:Wind)

從行業視角來看,三道紅線之下,作為龍頭房企碧桂園憑藉優良穩健的財務管控能力,也將有望在行業中獲得溢價。而此次穆迪上調碧桂園評級,再加之此前標普將碧桂園的評級展望調整為"正面",並確認碧桂園"BB+"長期發行人信用評級,以及獲得惠譽投資級評級,進一步凸顯了碧桂園穩健經營以及高質量發展的能力。