機構:中信證券

評級:買入

目標價:172.80 港元

公司公佈 2020 年 8 月出貨量數據,單月手機鏡頭出貨 16,232.6 萬件,同比+22.3 %;車載鏡頭出貨 541.3 萬件,同比+ 16.3 %;手機攝像模組出貨 6,073.9萬件,同比+ 8.2 %。手機業務方面,鏡頭和 CCM 同比持續增長,主要源於終端需求回暖/公司份額上升;車載方面,海外疫情影響減弱,終端客户需求逐步復甦,訂單量持續回升。展望四季度,我們認為公司所在的光學行業產能環比將迎來回升,相關產業鏈公司的訂單也將迎來回暖;中長期看,光學行業規模與結構料仍 將持續升級,我們持續長期堅定看好公司在光學方向的佈局,維持“買入”評級。

▍手機鏡頭 8 月出貨量同比+22.3%,海外客户訂單量持續恢復。公司手機鏡頭 8月出貨 16,232.6 萬件,同比+22.3%,環比+19.4%;2020 年 1-8 月累計出貨94,359.6 萬件,同比+18.65%,主要源於海外疫情影響減弱下國際客户訂單量持續恢復。目前公司客户結構均衡,中日韓三大市場相對穩定,國內外市場份額近 30%,產能已達 160kk/月。短期來看,疫情下終端需求面臨不確定性,但影響正逐步減弱,自 6 月以來公司出貨量環比持續復甦,我們預計四季度環比回升趨勢將延續;另,疫情影響下今年手機光學規格升級暫緩,導致公司產品結構升級短期放緩,但中長期看,我們認為規格升級趨勢仍將延續,多攝新機拉貨料將推動出貨量再上台階,5G 商用將推動手機視頻拍攝,長期看公司鏡頭規格隨客户持續升級,超大像面、5-10 倍光學變焦手機、超小頭部等鏡頭按計劃成功研發與量產,為公司帶來增量空間,我們認為公司未來仍有望充分受益行業量價齊升帶來的發展。

▍車載鏡頭 8 月出貨量同比+16.3%,終端客户需求持續復甦。公司車載鏡頭 8 月出貨 541.3 萬件,同比+16.3%,環比+14.1%;2020 年 1-8 月累計出貨 3,066.4萬件,同比-1.8%,主要源於隨海外疫情影響減弱,海外車廠的出貨逐步恢復,訂單量持續回升。據歐洲汽車製造商協會,隨英國和法國市場的復甦,歐洲 7月份新車銷量的下降幅度放緩至 4%以下,是各國從 3 月份被迫實行疫情封鎖以來首個個位數降幅,自 4 月以來,歐洲地區已有超過 300 家車廠完成復工,復產進展順利。疫情影響逐步減弱下車廠產能持續恢復,我們認為下半年車載市場有望回暖,公司終端客户需求有望復甦。長期來看,預計公司仍將受益於車載攝像頭領域持續發展、車載成像領域及 ADAS 快速成長及公司在車載鏡頭全球市佔率第一的領先地位,我們看好公司車載產品的相關佈局。

▍手機攝像模組 8 月出貨量同比+8.2%,主要源於公司手機攝像模組市場份額上升。公司 8 月 CCM 出貨 6,073.9 萬件,同比+8.2%,環比+10.7%;2020 年 1-8月累計出貨 38,423.7 萬件,同比+20.3%,主要源於公司手機攝像模組市場份額上升。此外,其他光電產品 8 月出貨 421.6 萬件,同比+9.5%,環比+35.4%,主要系疫情下光學規格升級減緩致 3D 產品增長放緩。展望未來,短期看受宏觀因素影響,國內大客户訂單量或將有所收窄,但公司國內外客户均衡,且積極佈局如指紋識別模組等新產品以降低相關影響並尋找新的業務增長點;長期來看,隨 5G 新機加速滲透,預計光學視覺領域也將迎來應用型強需求增長,公司積極發力潛望式、3D 等中高端模組,超大像面、10 倍光學變焦、超小頭部等鏡頭按計劃成功研發與量產,高端客户份額提升推動公司產品結構升級,我們持續看好公司多攝模組及 3D Sensing 相關產品的放量。

▍隨着海外疫情影響減弱,短期需求回升,中長期堅定看好公司光學方向佈局。目前疫情影響持續減弱,隨海外復工復產的逐步推進,終端客户銷量可見度及備貨積極性正在提升。展望下半年,我們認為公司所在的光學行業產能環比將迎來回升,相關產業鏈公司的訂單也將迎來回暖;中長期看,預計多攝持續滲透,潛望式結構、TOF 滲透提升,光學行業規模與結構仍將持續升級,我們持續長期堅定看好公司在光學方向的佈局。

▍風險因素:海外疫情反覆;多攝/3D Sensing/潛望滲透緩慢;ADAS 發展緩慢;模組毛利率下行;大客户銷量短期承壓;行業競爭加劇。

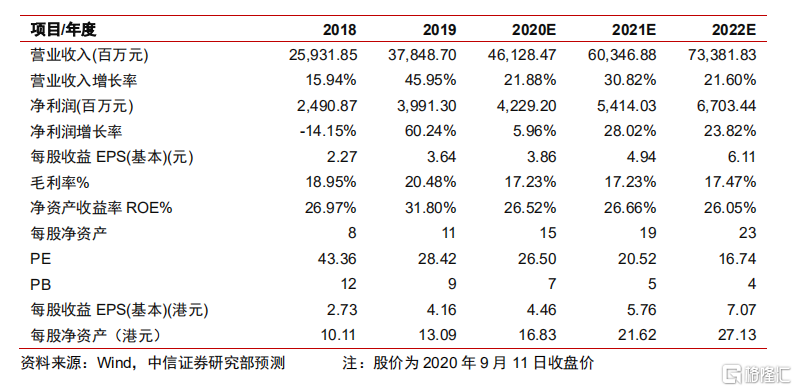

▍投資建議:公司為大陸光學龍頭,有望持續受益手機光學創新升級及汽車 ADAS 系統加速滲透,多攝/3D/車載等長期成長邏輯明確。我們維持公司 2020/21/22 年 EPS 預測3.86/4.94/6.11 元,給予 2021 年 30 倍 PE,對應目標價 172.80 港元,維持“買入”評級。