機構:國聯證券

評級:推薦

目標價:38.79 港元

投資要點:

農夫山泉:包裝水行業龍頭,領跑黃金賽道

農夫山泉以生產包裝水起家,涉足軟飲細分品類,未來將覆蓋全品類。目前,公司主營包裝水、果汁、茶飲料和功能飲料四個品類,是包裝水行業龍頭。近年,公司營收持續17%的高增速,55%的毛利率同業領先,主營的包裝水業務處於黃金賽道,未來將持續受益於市場量價齊升紅利。

軟飲料市場集中度低空間大,行業龍頭有望受益於集中度提升

軟飲料作為基礎快消品在中國擁有廣闊市場,近年增速穩定在5%左右,但對比發達國家,仍有廣闊空間。當前行業集中度較低,CR10僅42.5%。公司作為行業龍頭,未來有望受益於市場集中度提升。

水源地+營銷能力+銷售渠道,三重優勢構建穩固基礎

公司擁有三重優勢,構建寬廣護城河。1)佈局水源地+果園,穩固原料基礎。2)公司營銷能力突出,通過多種手段打造品牌優勢,積聚忠實消費者。3)銷售渠道變革,放權讓利終端,效率提升,增強競爭力。

高線消費升級+下沉挖掘潛力,雙重驅動公司營收增長

公司受益於快消品的消費升級健康意識的轉變,在夯實主營產品的基礎上,推出的細化消費場景的產品有望迎來高增速,推高客單價。銷售渠道上,伴隨逐漸完善的下沉渠道,深挖鄉鎮市場消費潛力,打開公司增量空間。

盈利預測

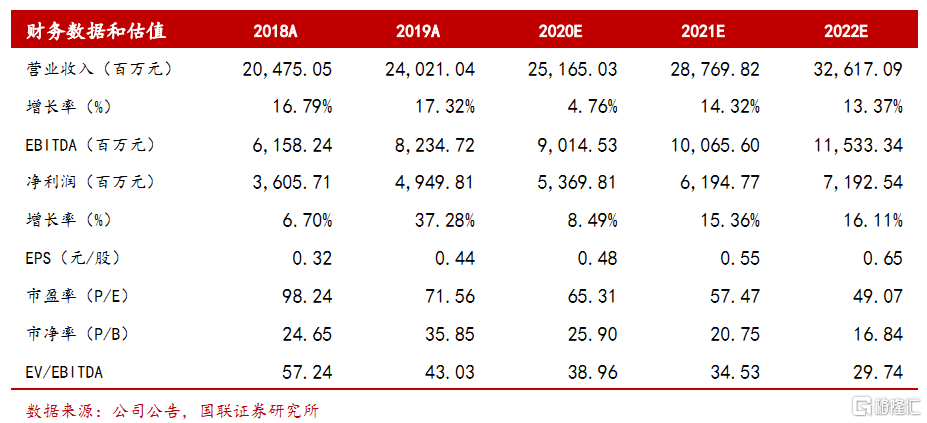

預計公司2020-2022年歸母淨利潤分別為53.70/61.95/71.93億元,EPS分別為0.48/0.55/0.65元,對應PE分別為65.31/57.47/49.07,DCF估值為38.79港元。公司的品牌價值伴隨愈漸完善的銷售渠道為公司經營保駕護航,看好公司未來成長空間,結合相對和絕對估值,給予“推薦”評級。

風險提示

1) 水源地水質惡化的風險。2)原材料及包裝材料價格波動的風險。3)下沉渠道推進不及預期的風險。4)管理層變動的風險。