機構:海通證券

評級:優於大市

投資要點:

收入同比基本持平,物業收入表現突出。公司 2020H1 營業收入總額為 773.4億元,同比增長 0.7%。公司連同其聯合營公司收入為 1280 億元,同比下滑1%,其中公司應占收入 948 億元,同比下滑 5.7%。分項收入來看,物業銷售收入 730.7 億元,佔比 94.5%,同比下滑 0.48%,交付建築面積 486.7 萬 平,同比下滑 9.2%;文旅城建設和運營高收入 9.8 億元,同比下滑 9.26%;物業管理收入和其他 32.9 億元,同比增長 40.6%。受疫情對工期影響,公司物業銷售交付面積同比降低,但結轉平均銷售單價同比提升,因此物業銷售收入變化不大。

成本管控有效,歸母淨利保持增長。公司 2020H1 毛利 177.6 億元,同比減少 8.3%,毛利率 23%,比 2019 年同期 25.2%小幅下滑。截止 2020H1,公司合併收益對應收購物業評估增值影響 49.4 億元,剔除該公允價值調整對毛利影響,公司毛利率為 29.3%。公司經營利潤 180.3 億元,同比增長 14.84%,增長主要因為公司銷售和管理成本減少和其他收入及收益增加對衝了毛利減少的影響。公司核心淨利潤 130.4 億元,同比增長 3%,歸母淨利潤 109.6億元,同比增長 6.5%。

H1 持續優化資本結構,降低負債率水平。截止 2020H1 公司賬面現金 1209億元,同比減少 3.8%,資產總額 9964 億元,同比增長 3.7%,有息負債 3203億元,同比減少 0.6%,淨負債率 149%,較 2019 年底下降 23 個百分點。上半年,公司通過提高銀行類融資佔比、把握公開市場融資機會、嚴格控信託類融資規模等多種方式優化融資結構,推動融資成本下行。2020H1 公司新增有息負債的加權平均成本較 2019 年下降 1.9 個百分點

三萬億貨值儲備,聚焦高能級城市。公司 2020H1 把握土地市場節奏,新增土地儲備 1730 萬平,貨值 2330 億元,截止 2020H1 公司和聯合營公司合計土地儲備約為 2.48 億平,貨值預計超過 3 萬億元,其中 80%位於一二線城市,平均土地成本約為 4300 元每平。2020H2 公司可售資源 6200 億元,其中 76%位於一二線城市。

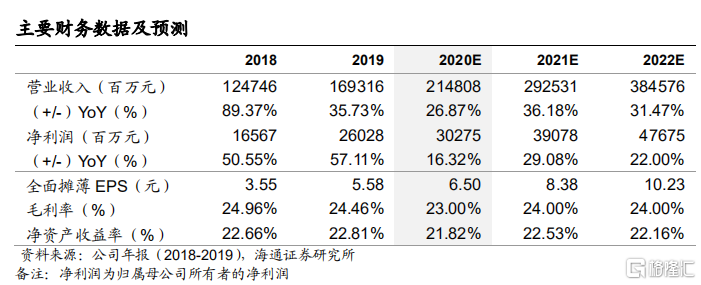

投資建議:“優於大市”。我們預測公司 2020 年 EPS 為 6.50 元每股,給予公司 2020 年 6-7 倍 PE 估值,對應合理市值為 2064-2408 億港元,對應合理價值區間為 44.29-51.67 港元。(本文非特別註明均以人民幣計價, 1 港幣=0.88 人民幣)

風險提示。公司部分規模較大的項目結轉速度低於預期;結轉毛利率下行。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm