9月10日,餐飲巨頭百勝中國迎來回港上市首日,成為了繼阿里巴巴、網易、京東後的第四個從美股回港二次上市的中概股,同時也是回港餐飲第一股。

然而,百勝中國沒能延續前三支回港中概股的火爆行情,今早開盤破發。

百勝中國的發行價為412港元。今日百勝中國收跌5.29%,報390.2港元,總市值1635.35億港元。若中籤1手(50股),今日浮虧約1100港元,約合970人民幣。

一手浮虧可以買10桶肯德基全家桶和1打葡式蛋撻。

412港元的發行價,使得百勝中國的入場費超過23萬港元,或許是讓許多散户者望而卻步的原因。以昨天收盤價計算,港股只有騰訊的股價超過了百勝中國的發行價。

百勝中國選在了農夫山泉上市的第二天以這麼高的發行價上市,實在不算明智。百勝中國8月28日通過港交所上市聆訊的時候,農夫山泉已在火爆認購中,但百勝並沒有因此調整申購時間。

作為今年的“凍資王”,農夫山泉消耗掉了大量券商的孖展額度(保證金額度),凍結了近2000億港元的資金,給整個申購期都處於農夫山泉凍資期內的百勝中國帶來了極大的被動。

另一邊,百勝中國美股行情在市場整體大幅震盪下行中更令人堪憂。百勝中國招股書中提到的百勝中國美股價格為55.92美元(9月3日),合433.39港元。

但9月3日起,百勝中國美股連續3個交易日收跌,累計跌超10%。9日小幅回升,收漲1.68%,報53.2美元,以招股書中使用的匯率7.7502:1計算,合412.31港元,倒是跟港股發行價跌到了一模一樣的位置。

2016年,百勝中國從百勝集團中剝離出來,並在美國上市。上市至今股價累漲123.7%。

百勝中國作為受疫情衝擊作為直接且劇烈的餐飲企業,在3月美股觸底後反彈勢頭強勁,3月13日至今累漲超過35%。

從這個角度來看,百勝中國多少有些被港股低估。

1. 明星資本加持

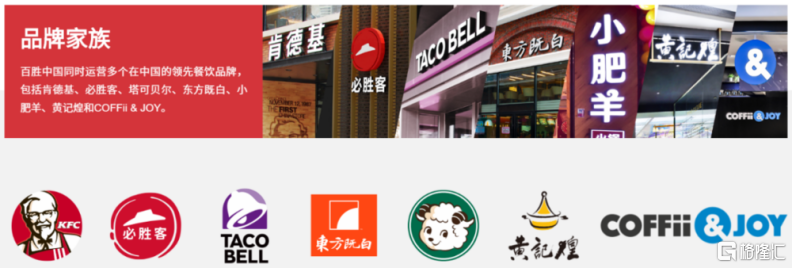

百勝中國在剝離時與百勝集團簽訂了為期50年的特許協議,以在除港澳台以外的中國大陸獨家經營和轉授肯德基、必勝客和塔克鍾(Taco Bell)品牌。而中國消費者耳熟能詳的小肥羊、黃記煌等餐飲品牌則由百勝中國完全擁有。

根據F&S的調查報告,以2019年的系統銷售額為標準,百勝中國是中國最大的餐飲集團,也因此獲得了許多明星資本的看好。

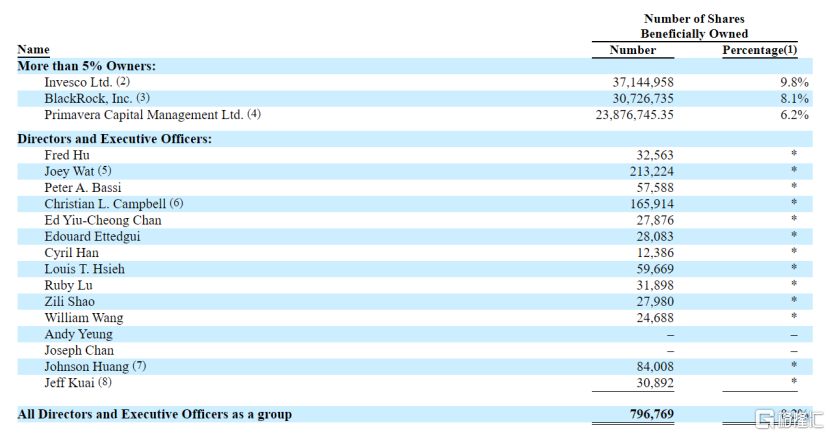

百勝中國招股書中披露的前三大股東,分別是全球五大獨立資產管理公司之一的景順控股;美國知名上市投資管理集團貝萊德;以及春華資本。

而獨立董事名單中也不乏知名人士,首先吸引大家注意的就是最近因“賤賣”螞蟻集團股份深陷輿論漩渦的春華資本創始人兼董事長鬍祖六,擔任百勝中國的董事長;其他高管還有高榕資本合夥人,前沃爾瑪中國區總裁兼首席執行官陳耀昌、螞蟻集團CFO韓歆毅、前蔚來汽車及新東方首席CFO謝東螢、主導投資了快手和丁香園的前DCM中國聯合創始人盧蓉、金浦瓴嶽董事長及前摩根大通CEO邵子力等等。

曾經未能通過肯德基面試的馬雲,“不計前嫌”,在2016年分拆時就通過螞蟻金服入股百勝中國。目前螞蟻金服和春華資產共同通過關聯公司API(香港)持有百勝中國流通股的4.9%左右。

2. “一拖六”的肯德基急需破局

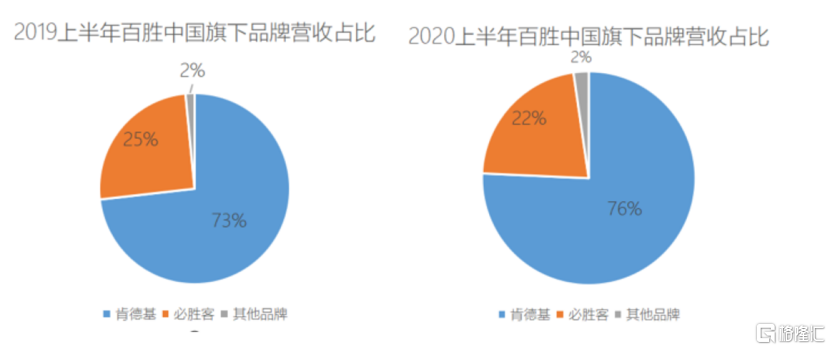

百勝中國旗下所有餐飲品牌中,最賺錢的當屬肯德基。

2019年全年及2020年上半年,百勝中國超過70%的營收都來自肯德基,23%左右的營收來自必勝客。其他5個品牌總營收貢獻不到5%。

另一方面,2017-2019年,肯德基每年的新店數量佔集團總共開設新店數量的比例從59%增長到了73%,而必勝客的平均每年開店量,從26%降到了13%。按這個趨勢來看,肯德基門店數量佔比將越來越大。

簡言之,將來的百勝中國,可能會逐漸趨於單一餐飲品牌公司,變成肯德基中國。

不過橫向比較,肯德基和必勝客2017-2019年的營收增速一直呈現放緩的趨勢。肯德基2019年營收同比增長了6.1%,而上一年同比增長了12.2%。雖然開設新店比例有所增長,但期末門店總數總數也在下滑。

百勝中國在招股書中預計,2019到2024年,中國自營連鎖餐廳市場將以9.1%的複合年增長率快速增長。同時,由於連鎖餐廳在中國低線城市的滲透率較低,市場機遇不容小覷。

作為百勝中國的支柱,人們似乎更願意用肯德基的機會來衡量整個百勝中國的機會。

因此,百勝中國募資的原因,也是想要恢復並加速肯德基店面擴張的速度,同時尋求其他多元化的可能性。