8月31日週一午間,融信中國(3301.HK)公佈中期業績報告,市場對融信交出的財報表現出了反應。目前,公司股價開始企穩,呈現回升態勢,其上半年業績風險或已基本得到釋放。

(來源:Wind)

回顧融信上半年業績表現情況,期內實現合約銷售錄得603.58億元,同比增長6.49%,實現總收入210.66億元;毛利31.40億元,毛利率和淨利率分別有所下滑;歸母淨利潤9.08億元;公司槓桿水平維持穩定,上半年,融信淨負債率為91%;流動性充足,在手現金和銀行存款達312.6億元,現金短債達1.7,整體財務狀況表現良好。

(數據來源:Wind,公司公告)

正常而言,企業的動態經營信息會反映到市場,如果業績不及市場預期,在悲觀情況下,會迎來短期"業績殺",融信此次業績公佈後股價下挫即可歸因於此。對投資者而言,市場的每次調整往往也可能孕育新的機會,結合融信當前基本面表現,以及市場的估值差和預期差,或可值得關注。

1、盈利能力下滑有因,反轉可期

從中期財報來看,融信中國今年上半年的毛利率較以往偏低,對此公司解釋指其前期拿的一些高價地,今年逐步達到結轉條件。而當時所拿地塊由於公司未能更好的理解政府的限價政策,所批的銷售限價遠低於公司的預期售價,致使這部分中高價地的毛利率偏低。

(數據來源:Wind,公司公告)

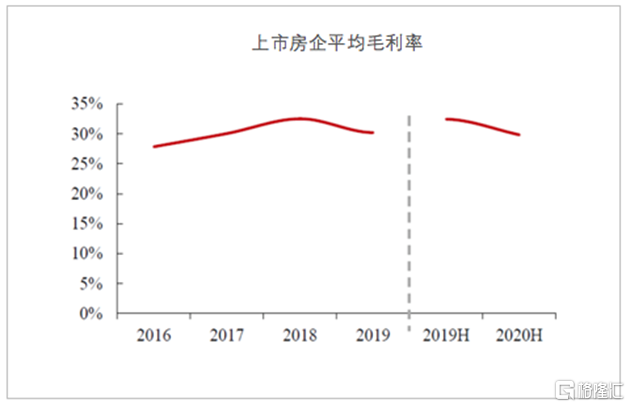

從行業角度來觀察,盈利能力有所下滑,並非只融信中國一家。今年上半年上市房企平均毛利率整體亦出現下滑。相關統計數據顯示,2020年中期,上市房企平均毛利率由2019年中期的32.4%下降2.6個百分點至29.8%。分析來看,主要在於,近年來地價持續上漲,而整體房價表現相對平穩,由於房企的結算一般滯後於銷售2年左右,前期銷售中房價地價比相對較低,傳導到後續結算導致毛利下滑。此外,像融信中國這種前期補倉兇猛的房企,到後期項目結構中高價地結轉又比較集中,毛利率下滑的幅度相對也較大。

(數據來源:Wind,中達證券研究)

考慮到融信後續在經營策略上更加穩健,在拿地上也開始表現謹慎,同時今年多個重點城市房價已有所上漲,預判公司結算毛利率可能已經見底。

此外當前融信在規模端保持穩健增長,不斷儲備豐厚的未結轉收入,這或將有助於抵制毛利率下行的壓力,為未來利潤增長帶來支撐。

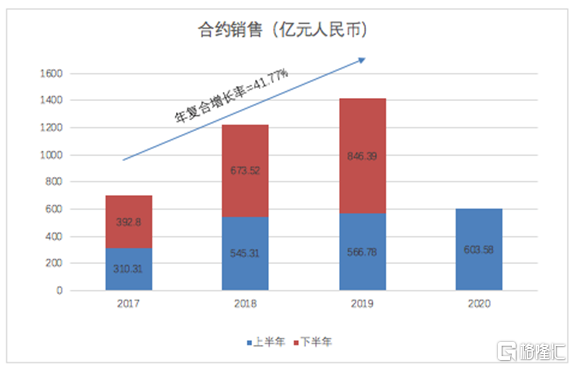

上半年,融信中國的合約銷售金額達603.57億元,同比上升6.49%,同期全國商品房銷售額同比下降5.4%,疫情之下,公司展現了一定的銷售韌性,而最新數據顯示,公司前8個月,合約銷售達到845.33億元,此前2020年初,融信曾為自己定下10%至12%的業績增速,按最低增速預估銷售目標約1500億,這也意味着前8月已完成全年銷售目標的56.35%。上半年疫情影響銷售,融信的供貨量主要放在下半年,伴隨公司加快搶收力度,疊加傳統銷售旺季支撐,預計公司年內達成目標的可能性較高。

(數據來源:Wind,公司公告)

從數據上推論,據融信管理層披露,上半年其實際推出貨值為887億元,去化率在68%,下半年預計將推出1300億元貨值。這也意味着下半年融信的去化率達到70%,即可達成年度銷售目標。考慮到當下融信的銷售恢復整體向好,在充裕的貨值儲備以及優質的區域佈局支撐下,全年有望實現穩健的銷售增長。

房企在物業銷售中的收入一般需要以商品房結算交付客户為時點確認。上半年疫情之下,影響交付進度,公司收入出現下滑,伴隨下半年公司加快交付確認的節奏,收入將有望回升,並帶動利潤轉化。

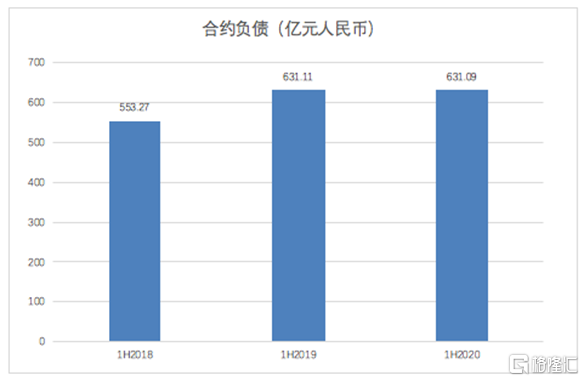

財報顯示截止中期期末,融信中國合約負債為631.09億元,相比去年末增長4.72%,公司已售未結轉資源較充分且保持穩健上漲態勢,這將在一定程度上鎖定公司未來兩到三年業績提升空間。

(數據來源:公司公告)

從資本市場來看,盈利能力的下降已經比較充分的反映在股價之中,後續毛利率回升以及利潤釋放具有一定支撐,公司將大概率迎來反轉。不過考慮疫情帶來的宏觀環境不確定性加劇,疊加融信在上半年業績增長上的失利,也將讓市場更為關注公司的財務安全狀況,因此也需要對此進一步分析。

2、債務安全可控,流動性充裕

近期,房地產行業將施行"三條紅線"融資監管這一政策被廣泛談論,儘管還未正式官宣,但結合此考量房企仍然具有一定的預判意義。

根據"三道紅線",房企剔除預收款後的資產負債率大於70%;淨負債率大於100%;現金短債比小於1倍。截止今年中期末,融信兩項達標,一項未達標。其中淨負債率和現金短債比達標,分別為91%和1.7倍,而剔除預收款後的資產負債率未達標,超過3.8個百分點為73.80%,超過的幅度不大。

儘管政策還未正式出台,但已經基本可以肯定,房企高週轉、高負債的經營模式已經難以為繼,因此未來不排除整個行業的估值邏輯也將徹底顛覆,過去市場願意給更高業績增速的房企高估值,但隨着行業降速的硬性融資標準出台,穩增長,在利潤端和財務端有更高質量表現的企業有望獲得市場親賴。

以此進一步觀察融信,在2018年之前融信在行業中被冠之以激進的稱號,但隨着跨過千億規模後,公司開始作出戰略調整,從規模先行轉向平衡發展,並在2019年制定了"聚焦、平衡、強強聯合"的戰略方針。其中圍繞這一方針,公司十分注重發展與槓槓的平衡,在財務管控上表現較為積極。

融信淨負債率自2017年末159%的高位一路下降到2019年末的70%,雖然今年上半年又上升到了91%,但整體仍然可控,債務壓力相較過去已經得到一定釋放。

(數據來源:Wind,公司公告)

截至今年6月末,融信中國負債總額為1796.18億元,較2019年年末增長僅不到4%,反映公司在負債端保持了一定的謹慎。

此外,公司強化現金流管理,上半年回款率在81%,繼續維持較快回款速度,考慮到下半年銷售回升,還將貢獻更多現金回款。截止中期期末,融信在手現金餘額312.6億,一年內到期債務184億元,現金短債比是1.7倍。

(數據來源:Wind,公司公告)

公司債務結構進一步優化,一年內到期債務佔比由2019年末的30%下降至今年中期期末的27%。公司與金融機構保持良好的合作關係,截止中期期末總授信額度約1432億元,仍有未使用授信額度約1059億元。整體而言,公司資金流動性強,短期償債壓力不大。

(數據來源:Wind,公司公告)

從市場評級來看,7月底惠譽授予融信中國擬發行高級票據"BB-"評級。市場信用評級較積極反應機構對融信財務質量的認可。

由上可以看到融信在規模穩健增長的同時注重保持企業健康的財務狀況,在一定程度上順應了行業發展及政策改革方向,在此背景下也將有利於公司未來在資本市場獲得更高的估值水平。

3、擴土儲、優運營,降成本,支撐穩健增長

從長遠來看,土儲是決定房企長期發展的核心要素,其總量、結構、成本等因素直接影響到未來的銷售去化能力和盈利能力。

融信在拿地策略上強調拿地盈利能力測試,上半年透過招拍掛、一二級聯動等多元渠道新增土地項目21個,新增建築面積約461萬平方米,其中長三角和海峽西岸地區分別佔75%和17%。上半年拿地單方土地成本為8550元每平,相較於上半年銷售均價23457元每平,佔比僅36.45%,為後續開發結算預留了較大盈利空間。此外公司加快舊改項目轉化,上半年舊改項目新增確權48萬平方米,單方土地成本僅1222元/平方米,隨着舊改項目逐步孵化成熟,進入集中供地供貨期,將有助於公司土地成本進一步優化,並帶動未來盈利提升。

截至今年6月底,融信中國佈局47個城市,共219個項目,總土儲達約2803萬平方米,其中土儲中82%位於一二線城市。融信土儲從量到質到價上均有一定優勢,同時其持續鞏固具有經濟支撐的長三角區域和海西經濟圈,聚焦高效能城市,為後續規模和業績增長帶來了一定支撐。另外,融信通過合營、聯營模式參與拿地開發,不僅進一步分散了公司分險,也將有利於推動降負債,並在規模增長上保持優勢。

(數據來源:公司公告)

伴隨土地紅利和人口紅利式微,房地產行業告別粗放式發展進入管理紅利時代,競爭邏輯生變下,擁有高經營效益的房企將更具備優勢。

融信在產品力上具有較高的市場認可度,支撐公司穩定的去化能力,同時公司積極打造精細化運營體系,提升組織效率和風險預警能力,也將有利於激發內生性增長,釋放業績動能。從上半年表現來看,融信通過進一步控制成本支出、提升運營管理水平,加快開發速度,為保障未來盈利能力提升打下了較良好的基礎,相信後續也將不斷反映在利潤層面。另外,從公司近年來ROE指標表現來看,2019年融信ROE達到19.23%,較2018年上升2.38個百分點,並在《2019年內房股ROE排行榜》中位列TOP25。ROE水平的提升進一步驗證了公司在盈利能力、營運能力、財務槓桿三方面的整體提升。

行業融資收緊的大背景下,在融資端具備優勢的房企將更顯業績張力。融信具有較多元的融資渠道,上半年公司相繼多次發行票據用於公司現有債務的再融資,同時透過發行資產支持證券,有效盤活存量資產,公司財務結構進一步優化,融資成本有效降低,為後續利潤增長預留了空間。數據顯示,上半年公司融資由2019年末的6.85%降到6.67%。

(數據來源:Wind,公司公告)

4、結語

融信交出中期報告後,股價下跌,公司風險及市場負面情緒得到有效釋放。當前公司加速結轉與此同時保持銷售穩健增長,在拿地端維持審慎,並持續優化運營,降低融資成本,一系列舉措之下令公司未來盈利能力提升得到一定支撐。公司擁有持續經營優勢,發展策略穩健,未來仍將釋放成長性,具備長期配置價值。

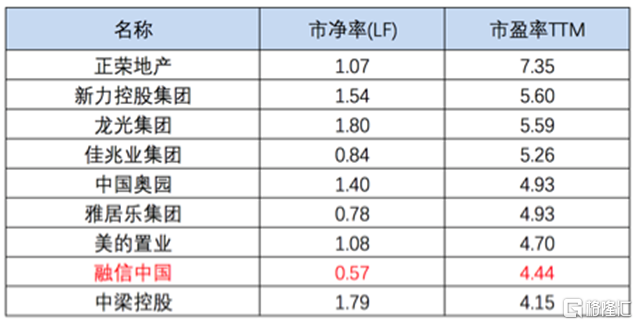

目前融信中國動態市盈率為4.44x,市淨率0.57x,相較於過往估值已處在歷史底部,與同梯隊房企相比也具備一定低估值優勢。

(數據來源:Wind,)

(來源:Wind)

公司業績公佈後,海通國際給予其目標價至13.84港元,目標價較現價5.99港元有130%以上的潛在升幅空間。

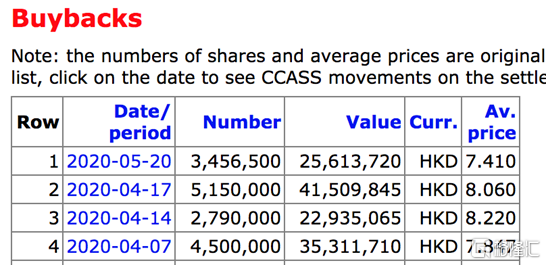

此外,融信中國於年內已展開多次回購動作,根據公告統計,截止目前累計回購約1589.65萬股、耗資超過1.25億港元。企業回購自家股票,向市場傳遞對公司未來經營狀況、盈利能力和發展前景的看好,也將有助於提振投資者信心。

(來源:webb-site)

當下內房股板塊持續低迷,A股牛市預期不斷提升之下,有望帶動港股內資股走強,後續房地產板塊具備爬升空間,受益於此融信中國在業績回暖確認之中或將迎來底部反彈。