機構:國信證券

評級:買入

國內領先的傳媒高教和影視製作集團

公司主營藝術傳媒教育和影視製作業務。旗下南京傳媒學院位於民辦藝術傳媒高教第一梯隊,曾獲“全國十大品牌獨立學院”榜首、江蘇獨立學院綜合實力排名首位、全國藝術類獨立學院綜合排名首位等諸多社會榮譽。影視製作業務亦處於國內領先地位,曾出品《神鵰俠侶》、《京華煙雲》、《天龍八部》等口碑、收視俱佳的作品。近三年全市場出品的 38部暢銷劇中,公司佔 3部。

傳媒行業變革催生相應人才需求

網絡基礎設施建設完善、智能終端普及引發了媒體去中心化趨勢和傳媒內容視頻化趨勢,構造出一個去中心、強互動、高垂直、泛視頻化的傳媒環境。在這一傳媒背景下,相應人才需求的數量和種類都將進一步提升,從而為傳媒教育行業提供巨大的行業機遇。

高品質辦學鑄造品牌優勢,未來量價提升空間充足

南京傳媒學院專業設置緊隨市場需求、教師團隊經驗豐富。多年一貫的高品質辦學和培養質量鑄造了公司的品牌優勢,使其在既往招生和學生就業端均表現優異,並有望在未來持續吸引更多學生入讀。當前校園宿舍接近滿員,公司計劃於 2021 年建成容量 4000 的宿舍以接納更多學生。另一方面,公司歷史生均學費受江蘇省教育廳管制而遠低於同類高校,在學校轉設成功並取得自主定價權後具備充分提價空間。

估值及投資建議

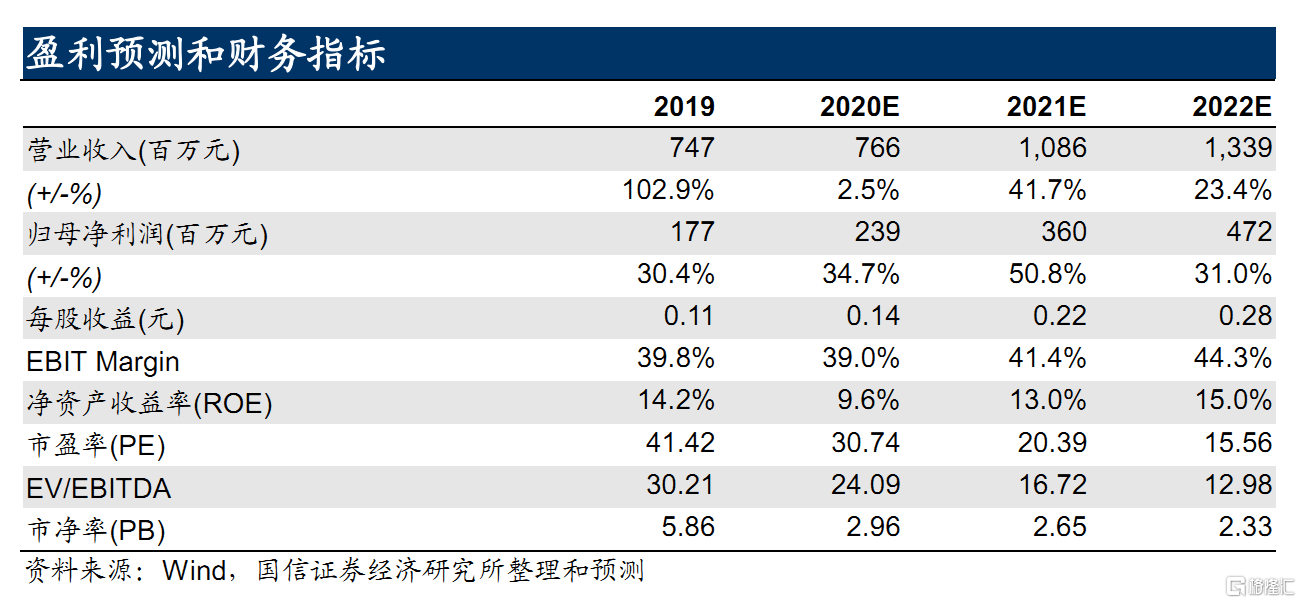

考慮到公司高教業務未來充分的量價提升空間和業務擴張、發展過程中有望不斷提高並逐步穩定的回報創造能力,我們首次覆蓋並給予“買入”評級。預測2020-2021年收入 7.66/10.86億元,同比增速 2.5%/41.7%;淨利潤 2.39/3.60億元,同比增速 34.7/50.8%。結合絕對估值與相對估值,公司合理估值區間為 6.72~7.90 港元/股,相對於 9 月 3 日收盤價 5.02 港元的漲幅空間為33.9%-57.4%。

風險提示

公司旗下學校運營出現負面事件;招生和學費提價不及預期;影視業務業績出現巨大波動。