機構:廣發證券

評級:買入

收入增長36.5%,業績超預期。公司公告2020年中期業績:營收1.66億美元(YoY+36.5%),毛利1.08億美元(YoY+37.1%),虧損1.61億美元,去年同期虧損0.33億美元;經調整淨虧損0.68億美元,去年同期經調整淨虧損0.28億美元;歸母淨虧損1.13億美元,去年同期虧損0.27億美元。非細胞療法業務營收1.43億美元(YoY+41.6%),毛利0.95億美元(YoY+48.8%),利潤0.19億美元(YoY+151.4%),經調整淨利潤0.25億美元(YoY+110%)。細胞療法收入0.23億美元(YoY+11.6%),毛利潤0.23億美元(YoY+11.6%),虧損1.79億美元,去年同期虧損0.41億美元,經調整淨虧損0.93億美元。研發支出1.15億美元(YoY+83.9%),細胞療法研發投入1.02億美元(YoY+88.5%)。收入增長提速,業績超預期。

生命科學CRO和生物製劑CDMO均實現強勁增長。生命科學CRO收入1.15億美元,同比增長39.9%,毛利0.78億美元,同比增長49.1%,毛利率提升4.2pct至67.8%。增長提速由於COVID-19的新增需求以及對於新客户的成功開發。生物製劑CDMO業務實現收入0.19億美元,同比增長102.1%,其中中國增長101.2%,海外增長144.1%。待交付訂單也實現強勁增長,總訂單增長97.6%至75.3百萬美元,其中服務訂單53.2百萬美元,對外許可22.1百萬美元。隨着GMP的生產設施投入使用、人才團隊不斷加盟和質粒、病毒及抗體平台能力提升,公司生物製劑CDMO業務具備持續高增長的潛力。

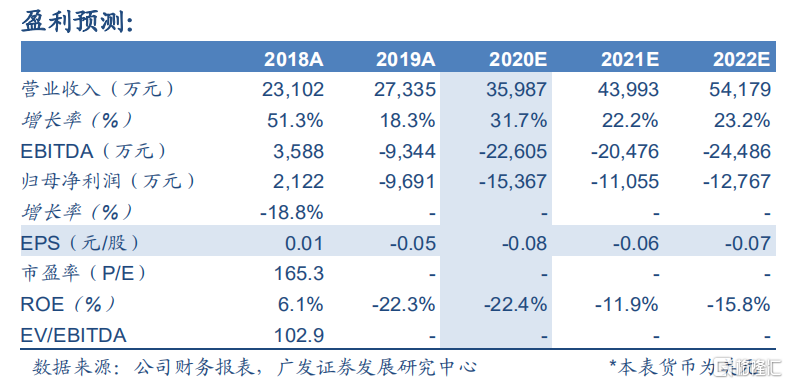

投資建議:傳統業務超預期,細胞治療業務進入收穫期。預計2020-2022年收入3.6/4.4/5.4億美元,同比增長31.7/22.2%/23.2%。採用SOTP方法得到公司合理價值為26.18港元/股。公司傳統業務增長超預期,細胞治療業務即將進入收穫期,維持“買入”評級。

風險提示:費用投入超預期;研發進展低於預期;臨牀數據不達預期。