機構:光大證券

評級:買入

◆事件:蒙牛乳業發佈 2020 上半年報告,2020H1 公司實現營收 375.3 億元,yoy-5.8%,實現歸母淨利潤 12.1 億元,yoy-41.7%。

◆常温高端品牌繼續實現超行業增長,鮮奶業務維持高增態勢

2020H1 公司實現營收 375.3 億元,yoy-5.8%,實現歸母淨利潤 12.1 億元,yoy-41.7%。毛利率同比-0.1pct 至 39%。剔除君樂寶和貝拉米的並表影響,收入 yoy+9.4%至 368.9 億元,歸母淨利潤 11.6 億元,yoy-42.1%,主要受 到:1)疫情捐贈產生的一次性費用;2)為抗疫而額外投入的防護費用;3)Q1 為加快渠道庫存處理而額外投入的費用的影響。費用端,銷售及經銷費用率/行政費用率分別為 30.6%/3.8%,同比分別+2.3pct 和-0.3pct。

分季度看,Q1 銷售收入在疫情影響下與去年同期持平,歸母淨利虧損 1.27億元;在 Q1 清理庫存後 Q2 輕裝上陣,Q2 收入 yoy+19.2%。在收入端增長、費用端管控的共同作用下,Q2 經營利潤率大幅提升 2.7pct 至 6.7%,復甦態勢強勁。

◆常温高端品牌繼續實現超行業增長,鮮奶業務維持高增態勢

分品類看,液態奶/冰淇淋/奶粉/其他(奶酪)分別實現營收 325.7/22.3/22.8/45.7 億元,同比增長分別為 10.6%/2.0%/29.8%(剔除君樂寶影響)/40.9%,對整體營收的佔比貢獻分別為 86.8%/5.9%/6.1%/1.2%。

具體看事業部表現,1)常温業務:常温液態奶 4 月底渠道庫存已完全恢復到正常水平。高端白奶 Q2 收入反彈,其中 5 月特侖蘇夢幻蓋推出升級配方,將 3.6 克乳蛋白提升到 3.8 克;升級配方恰好貼合後疫情階段消費者對於優質高蛋白乳製品的需求,Q2 特侖蘇收入同比增長超過 30%(2019 年同比增長為 25%)。

2)低温產品:受到 KA、特通渠道銷售下滑影響,整體表現疲軟。Q2 收入復甦至去年同期水平,實現同比小幅正增長。疫情期間推出了冠益乳“小藍帽”、LC37 優益 C,進一步做大了功能性低温乳製品細分品類。

3)鮮奶業務:雖然武漢市場受疫情影響較大,依然實現了高速增長,收入同比增長達 97.6%,明星單品[每日鮮語]同比增長達 177%。公司 6 月市場份額躍居行業第二,上半年市場份額提升 4pct 至~10%。鮮奶業務實現了線上+線下高增長,線上同比增長超 600%,線下藉助京東買菜、每日優鮮等平台,供應能力進一步提升,銷售亦實現了逐月增長。

4)奶粉業務:雅士利在 Q1 進行了配方、品牌定位和產品結構的重新梳理,聚焦“更親和寶寶體質的乳粉”的瑞哺恩品牌。一系列動作取得了較好成效,Q2 實現了 25%的同比增長,利潤率亦有所提升。公司目前聚焦電商、母嬰渠道,此外成人粉亦有良好表現。

5)冰淇淋業務:公司繼續進行產品定位調整和產品創新升級,明星品牌蒂蘭聖雪、綠色心情均實現了雙位數同比增長。渠道方面進一步調整,強化了KA 和新零售渠道,驅動了費效比的持續改善,經營利潤率改善明顯。

6)奶酪業務:愛氏晨曦品牌繼續推行品類創新,以滿足不同消費羣體的需求。零售奶酪表現突出,收入和淨利潤均實現了三位數同比增長,淨利率改善顯著。

◆公司下半年展望:良好復甦態勢有望持續

我們預計公司下半年的整體盈利情況會進一步改善。一方面,品類結構改善以及高端化升級有望進一步推動毛利率的提升。另一方面,營銷費用率的下降有望推動整體費用結構的改善:上半年因疫情導致去庫存費用較高,當前庫存已恢復健康狀態。此外,原奶供應短缺、奶價上漲壓力下(下半年預計有低個位數上漲),行業競爭格局有望出現階段性趨緩,我們預計下半年的促銷力度將有所減弱,整體營銷費用率將呈下降態勢。在毛利率改善、費用管控的共同作用下,利潤率有望實現持續改善,可比口徑下經營利潤率有望實現每年 30-50 個基點擴張的目標。

◆盈利預測、估值與評級

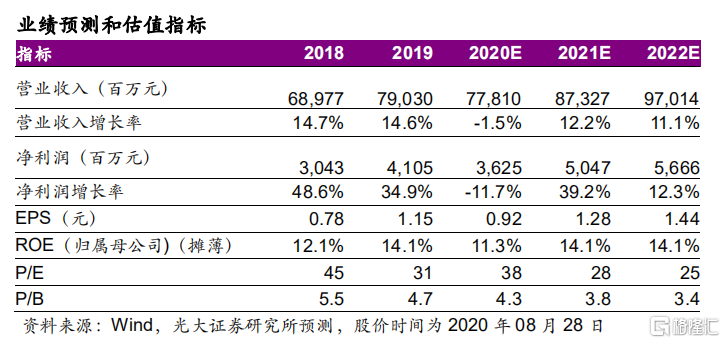

疫情發生之後,消費者的健康意識不斷加強,對牛奶的需求有進一步提升,這有利於乳製品行業高景氣度的保持,蒙牛作為行業龍頭,亦將受益。我們看好公司持續高端化的決心,相信公司的整體盈利狀況會獲得持續改善。考慮到疫情的負面影響,下調 2020 年 EPS 預測至 0.92 元,我們持續看好公司整體產品結構改善帶來的盈利能力加強,上調 2021-2022 年 EPS 預測至 1.28/1.44 元,維持“買入”評級。

◆風險提示:行業競爭加劇,上游成本波動,食品安全問題。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)