機構:國元證券

評級:買入

目標價:6.53港元

公司上半年內生增長強勁:

公司2020上半年實現收益人民幣4.19億元,同比增長16.6%;毛利3.09億元,同比增長22.6%;淨利潤3.21億元,同比增長31.1%;核心淨利潤3.11億元,同比增長27.0%;每股基本盈利0.16元。學費收入是公司主要收入來源,19/20學年廣東理工學院本專科在校生同比增11%,學費收入同比增25.7%,其中本科學費佔比67.9%。上半年哈石油營收約5,900萬元,以3,200萬淨利潤並表,若模擬合併報表,收入同比增長可達33%。

學額大幅增長,本科學費同比提升10%以上,內生增長穩健:

2020/21學年,廣東理工學院本專科學額大幅增長64%,主要受益於專升本擴招。本科學額約1.1萬人,同比增38%,其中專升本學額大幅提升至3,600人,較去年同比提升11倍,實際錄取數3,792人。專科學額6,572人,同比增143%。廣東理工本科學費和哈石油學費分別提升12%和10%,中職和專科分別提升10%和5%。

授信空間儲備充足,投後管理能力初露鋒芒,外延併購值得期待:

截至2020年6月30日,公司持有貨幣資金8.6億元,短期和長期有息負債分別為1.5億和2.3億元。2020年1月公司獲得浦發銀行23億元授信,因此公司可支配資金規模高30億以上。自3月實施託管,已確定哈石油3,000人的宿舍擴建方案,實現淨利率為57%,較去年提升4個百分點。

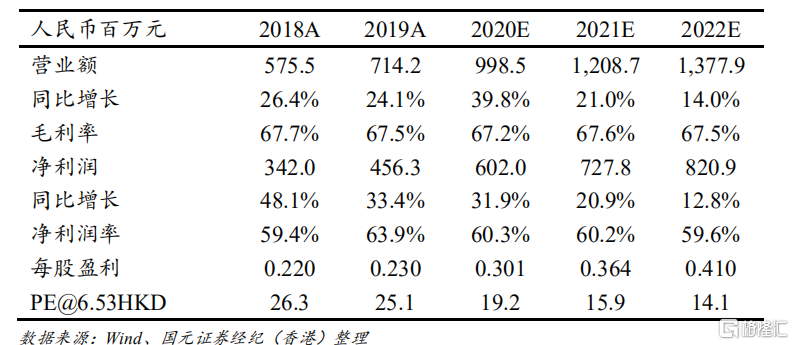

維持買入評級,維持目標價8.2港元:

今年以來,全行業年專升本擴招130%以上,高職院校擴招40%以上。公司受益於專升本及高職擴招,學額增長幅度遠高於行業平均。我們預計公司旗下3所學校未來將保持較強的內生增長動力,在不考慮新的外延併購的情況下,未來3年淨利潤CAGR有望保持20%以上。公司授信空間儲備充足,今明兩年資本開支可控,外延併購值得期待。結合行業估值情況,我們給予公司2021年20倍目標PE,上調目標價至8.2港元,較現價有25.6%的漲幅空間,維持“買入”評級。