機構:國元證券

評級:買入

目標價2.80港元

2020年上半年盈利9.47億元人民幣,同比減少2.4%:

截至2020年6月30日止6個月,公司收入65.75億元人民幣,同比增長3.2%;毛利為人民幣18.9億元人民幣,同比下降2.4%;毛利率為28.7%,同比下降1.7個百分點。公司擁有人應占淨利潤9.47億元人民幣,同比減少2.4%;每股盈利24.45分。期內風電及光伏税後利潤為人民幣8.98億元,同比增加0.3%。天然氣税後利潤為人民幣3.31億元,同比下降4.0%。主要因為天然氣板塊管輸費下調帶來銷氣毛差的下降。

預期2020年全年新增風電裝機500MW以上:

上半年公司新增風機控股裝機容量320.6兆瓦,累計控股裝機容量4,736.4兆瓦;新增轉商業運營容量47.5兆瓦,累計運營項目容量3,753.7兆瓦。在建項目容量總計566兆瓦;風電核准未開工項目容量1,777MW。預期2020年全年新增風電裝機500MW以上。?預期下半年天然氣板塊盈利有望改善:2020年7月,公司發電量47.26萬兆瓦時,同比增加10.53%。1-7月累計完成發電量555.57萬兆瓦時,同比增加4.97%;上半年公司實現售氣量18.69億立方米,同比增長13.2%。7月售氣量1.68億立方米,同比增加0.87%。截至2020年7月31日,1-7月累計完成售氣量20.37億立方米,同比增加12.08%。隨着下半年天然氣需求的改善,預期下半年天然氣板塊盈利有望改善。

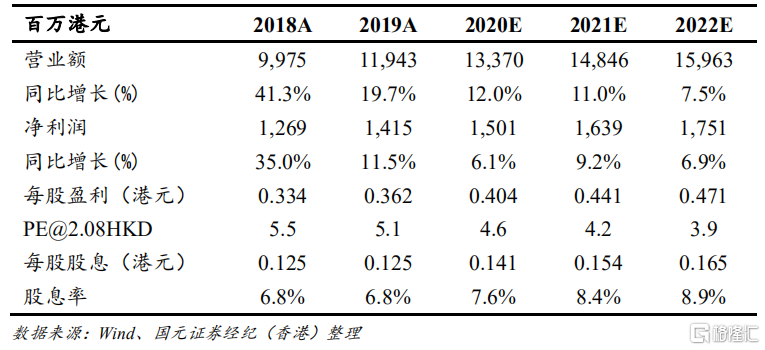

維持買入評級,目標價2.80港元:

公司將於2020年11月30日補發2019年股息,每股股息人民幣0.125元(含税),派息率34%,股息率約7%。我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價2.80港元,相當於2020年6倍PE和0.7倍PB,目標價較現價有35%上升空間,維持買入評級。