近年來,房地產領域"唯規模論"成為市場共識,行業集中度提升的大趨勢下,中小房企的生存空間不斷擠壓,衝規模無力之後,尋求轉型成為這些實力相對單薄的企業一個繞不開的話題。在港股市場有一家老牌地產公司另闢蹊徑,為房企轉型提供了一個不錯的觀察樣本。

8月27日晚間,景瑞控股(01862.HK)發佈中期業績報告,報告期內,公司實現營收31.54億元,同比增44%,歸母淨利潤2.93億元,同比增長4.85%。面對疫情衝擊行業承壓的大環境,公司核心業績指標取得了明顯增長,凸顯了其在複雜環境下的經營韌性。

那麼該如何看待這家公司在房地產競爭下半場的機會?

1、上半年營收大幅增長,後階段業績仍具備支撐

上半年景瑞控股實現收入31.54億元,同比增加44.3%,增幅表現靚麗。公司收入主要分為以下幾大類:物業銷售、物業管理服務、物業裝修、租金收入及其他。

具體來看:

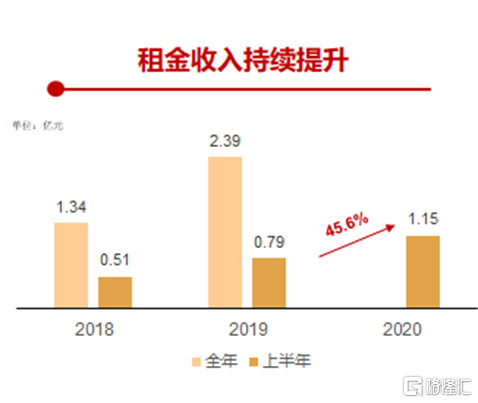

a· 物業開發是公司收入來源的主要部分,上半年佔比達89.1%。該分部受益於上半年多個項目交付確認,收入同比提升68.4%達28.09億元。b· 物業管理服務方面,受疫情影響物業費減免導致該分部收入有所減少,實現收入約為2.25億元。c· 物業裝修收入為公司提供工程裝修的收入,該分部整體佔比較去年大幅減少,實現收入為117.4萬,減少主要由於部分裝修業務不再納入合併範圍及項目完工進度的週期性影響。d· 租金收入方面,表現較為強勁,達到了1.15億,同比增長45.6%。租金收入增加主要由於所持物業出租率和租金上漲所致。

從營收結構不難發現公司的核心業績增長動力主要來自於物業開發,而物管和租金的體量以及增長潛力也相對較高。判斷公司後續的業績增長表現可以從這三個主要的部分來展開。

首先,從物業開發方面來看,由於房企存在的結轉機制,因此該板塊業績的先行指標在合約銷售。根據公司在財報中所述,在開始預售在建物業至有關物業竣工期間會有至少一年的時間。基於此觀之景瑞近半年和上一年的下半年合約銷售較為關鍵。

從去年情況來看,公司整體規模增長保持在穩定狀態,尤其是下半年往往也較上半年有更好的表現,因此從時間差上可以預期,公司今年整體的業績增長仍有一定的支撐。而再從今年上半年的情況看,受疫情衝擊,公司有意將上半年項目開盤延期至下半年,因此在供貨相對趨緊及銷售在一季度受停工停業等影響遇阻的情況下,公司上半年的合約銷售有所下滑。不過隨着疫情影響減弱後,銷售再次實現了快速回升,預計全年銷合約銷售仍有望與去年齊平。

從數據上來看,公司今年計劃總推盤約為336億,上半年新推54億,下半年新推176億。因此可以預計,後續伴隨經濟回暖樓市熱絡以及金九銀十的旺季帶來的刺激,下半年公司在銷售端還將會有更為強勁的表現。

整體而言,疫情並不會對公司整體的業務發展節奏帶來較大的衝擊,公司在地產開發業務上的業績釋放上全年也仍然還將以穩為主。

而再觀之物業管理板塊,景瑞控股於今年3月正式成立以景瑞物業為載體的景瑞服務業務平台,隨着公司在該板塊的業務和體系劃分進一步明晰,有望促進整體經營效益的提升。儘管我們也看到上半年公司在該業務板塊上受疫情影響出現了一定幅度的下滑,但考慮到這只是受到疫情影響屬於短期因素,而公司在物業板塊未來還將受益於政策支持,對外拓展以及增值服務等機會,該分部的業績成長動能仍然還具備支撐。

值得注意的是,與行業內一般依附於開發端輸送管理面積的物管公司不同的是,景瑞控股在物業管理外拓能力上有着非常搶眼的表現。截至今年中期期末,公司合同管理面積達2639萬平方米,其中外拓項目佔比達到55.5%。疫情之下,公司持續保持擴張動力,上半年新增合同管理面積110萬平方米,新增合同金額6135萬元。此外,從服務業態來看,公司承接包括住宅、別墅、寫字樓、園區等多業態物業,其中以住宅業態為主,佔比達80%,目前公司還成立了商企中心佈局商業物業服務,未來藉助公司在行業的品牌影響力及優質的服務水準,景瑞還有望在多個業態物業領域打開新的增長空間。

最後再來看租金收入這一塊,公司在疫情影響之下,仍然在該業務板塊實現了大幅度的增長,體現了強勁的發展態勢。從中期財報來看,上半年公司共計實現租金收入1.15億元,同比增幅近46%,其中:公寓和辦公項目的平均出租率達90%以上。不難發現公司整體的出租項目在出租率這一指標上非常亮眼,這也在一定程度上反映了其租賃物業的市場緊俏程度,未來也將有提價空間,這也將進一步支持該板塊業績的釋放。

2、行業競爭下半場,景瑞的核心競爭力

由上已經驗證了疫情對公司的影響不大,同時在短期內公司的業績增長也將得到支撐,那麼從長期視角來看,能夠助力景瑞不斷在行業中做大做強的一定是其構築的核心競爭力,不妨從如下幾點進行探討:

a· 優質的產品力和創新能力

今年火熱的電視劇《三十而已》中一棟豪宅成功出圈,作為取景地同時也是劇中主角王曼妮發誓一定要住進去的一棟豪宅,其極具藝術的風格讓觀眾豔羨不已,並引發全網討論。而這正是景瑞在上海打造的景瑞·尚濱江項目,從其突然火爆全網不難看到景瑞在產品力上的功能。

值得一提的是,除了專注於在產品力深耕,打造精品外,公司還圍繞產品積極探索創新業務模式,2019年成功打造了DTV戰略品牌館,並推出定製品牌「Space me」精彩家。藉助在房地產開發的各個環節進行賦能建設新商業模式下的核心競爭力。而截至2020年6月30日止,「Space me」精彩家共計實現了17個項目、約15000套住宅的定製覆蓋,到訪簽約率達56%。

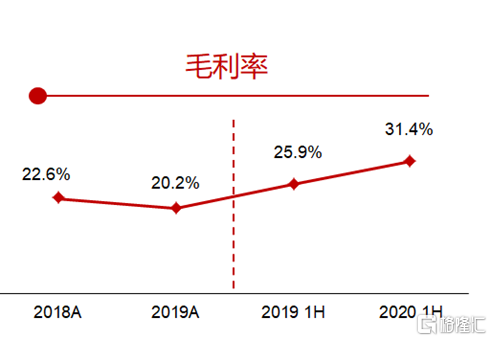

得益於公司持續打造優異的產品、精準產品定位及佈局一、二線核心都市圈的策略,公司獲得了良好的市場口碑,也帶來了較強的去化能力和較高的市場溢價,上半年公司合約銷售單價較去年同期大幅上漲14%達到了2.4萬/平方米。此外優異的產品力及運營能力也反映在公司較高的毛利率水平上,今年上半年公司毛利率達到了31.4%,較去年同期提升5.5個百分點。

b· 穩健的財務管控能力

面對宏觀不確定性加劇的市場環境,房企在財務端的表現也顯得更為重要。觀之景瑞長期表現,公司在財務管控上展現了穩健的一面。近年來公司積極順應行業趨勢和政策要求,持續在降槓桿上發力。截止今年中期末,公司淨負債率為68%,較去年同期下降4個百分點,處在行業安全水平。

同時公司加強回款,上半年合約銷售回款率達到110%,而過去幾年該指標亦長時間都穩定在90%以上。截至今年中期末公司在手現金達120億元,現金短債比為1.4,公司銀行授信額度充足,截止中期末仍有未用授信額度242億,進一步夯實了抗風險能力。

此外,公司融資成本長期保持在相對較低的水平,今年中期平均融資利率在8.61%。

c· 不斷鞏固的土儲優勢

景瑞控股相較於其他房企的一大特徵還在於對土儲和行業週期的深度把控上,公司並不盲目追求規模,而是專注於深耕核心都市圈,打造自己差異化的競爭優勢。

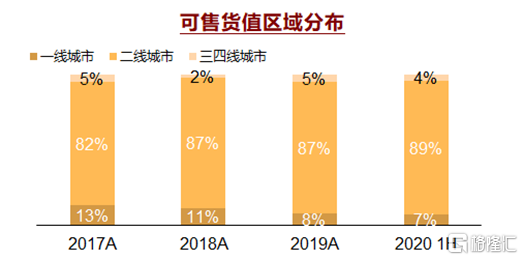

在土儲佈局上,公司把重心聚焦在一、二線核心城市,截至2020年6月底,公司土地儲備合計達492萬平方米。此外,公司開發項目總貨值約為683億元,持有項目貨值約為86億元,其中可售貨值中96%位於一、二線核心城市。

專注於經濟人口有支撐的核心區域,為公司的銷售帶來了驅動,保障了去化,同時其項目資源的跌價風險也較小,具備較好的獲利能力,與此同時即便是遇到特殊情況,核心資產的快速變現能力也將支撐公司應對不確定風險。

d· 多平台戰略賦能和精細化管理能力

透過轉型升級,景瑞成功打造了五大平台,涵蓋優鉞資管、景瑞地產、景瑞不動產、景瑞服務和合福資本。公司以地產主業為中心軸,各大平台相互賦能協同發展,實現了齊頭並進。

此外公司不僅在精細化管理能力上持續精進,同時也在輕資產方向上積極探索,取得了可喜的成績,其中旗下優鉞資管,截止今年中期末累計發起設立15只基金,累計基金規模約67億元,今年上半年平台還成功首次從境外基金取得募資,進一步拓寬了募資渠道。此外,公司輕資產投資平台合福資本,截至今年6月底累計在投項目15個,累計投資金額達10.6億元。累計實現3個項目的投資退出,收益率達到21%。不難看到透過平台戰略賦能公司已經深諳在行業下半場競逐的制勝法寶。

3、結語

今年在疫情影響之下,全球資本市場一度哀鴻遍野,直至目前,港股恆生指數仍然還處於倒跌狀態,不過自3月築底以後,當前呈現底部不斷抬升的趨勢,伴隨A股牛市預期,港股也將有望實現共振,而觀之地產板塊,內房股目前整體估值處在歷史底部,具有較大的修復機會,當下不失為一個合適的佈局窗口。

由此聚焦到景瑞控股,截止2020年8月28日收盤,公司PE(TTM)2.8x,PB0.5x,估值處在行業低位及歷史底部。公司派息穩定,過去三年股利支付率保持在33%以上,以當前2.03港元的股價算,股息率已經接近12%,這也意味着即便不考慮股價上漲的因素,其也將有機會獲得可觀的收益,而這也構築了較高的安全邊際。

總體來看公司交出的中期業績成績可圈可點,盈利能力持續強化,財務穩定性進一步優化,伴隨公司後續轉型成果不斷兑現,利潤持續釋放,估值或將有可觀的提升空間。