機構:國元證券

評級:買入

目標價:44.0 港元

投資要點

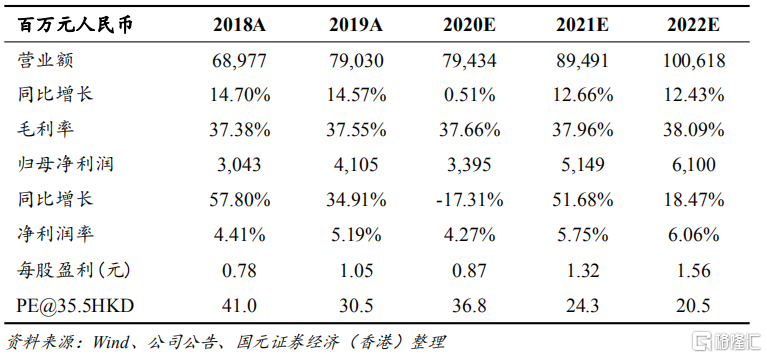

1H2020 營收同比-5.8%,Q2 實現強勁復甦: 公司上半年營業收入 375.3 億元,較去年同期減少 5.8%;歸母淨利潤 11.6 億元,同比下降 42.1%。若剔除君樂寶和貝拉米的並表影響,蒙牛自身收 入同比增長 9.4%。分季度看,Q1 由於渠道提前備貨迎接春節,隨後疫情爆 發導致渠道庫存擠壓,渠道為清庫存加大促銷力度,導致收入較同期持平, 歸母淨虧損 1.27 億元。Q2 公司輕裝上陣,動銷恢復,加上有效的費用控制, 收入和歸母淨利潤同比分別增加 19.2%/86.2%,實現強勁復甦。

各業務均獲增長,高端化成效顯著: 1H2020 液態奶/冰淇凌/奶粉/其他的營業收入分別為 325.7/22.3/22.8/3.24 億 元,同比變動 10.6%/2.0%/29.8%/40.9%。公司高端化進展成效顯著。上半 年奶粉/高端鮮奶/奶酪成長迅速,同比分別增長 29.8%/97.6%/120%;從單 品上看,特侖蘇同比+19%(其中,特侖蘇夢幻蓋佔比達 25%),真果粒+11%, 定位於高端鮮奶的每日鮮語同比+177%,在份額上繼續保持高端鮮奶第一 品牌。

行業景氣度持續,下半年促銷力度或將減小: 牛奶作為增強人體免疫力的健康飲品,國民對健康的訴求有助行業保持較 高的景氣度,預期蒙牛作為行業龍頭將會持續受益。公司本身也在修煉內 功,每年力爭保持 30-50 個基點經營利潤率的改善,一方面來自於品類結 構的持續性優化,一方面將繼續加強營銷費用的精益化管理。下半年,因 原奶供應仍然緊缺,預期公司也會適當縮減促銷力度,緩解盈利壓力及競 爭態勢。

維持“買入”評級,目標價 44.0 港元: 乳製品具有必選消費屬性,疫情推動消費者的健康意識和營養意識提升, 行業維持高景氣度。公司高端化成效顯著,產品結構將持續性優化,作為 龍頭可享估值溢價。預計公司 2020-2022 年 EPS 分別為 0.87/1.32/1.56 元, 目標價 44.0 港元,對應 2021 年 30 倍 PE,維持“買入”評級。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)