房地產行業競爭進入到下半場階段,集中度提升帶來的強者恆強的趨勢之下,市場把目光更多的關注到了行業龍頭身上。8月25日,碧桂園(2007.HK)披露2020年中報,期內公司實現營業收入1849.6億元,毛利潤448.9億元,淨利潤約為219.3億元,股東應占核心淨利潤約為146.1億元。整體來看公司表現較為理想,多項指標持續保持在行業前列。

透過這份不錯的業績表現,不妨一同來探討當下碧桂園的投資機會。

從筆者觀點來看,看好碧桂園未來股價表現有如下幾大理由

1· 行業進入估值窪地,龍頭經營韌性強,高股息、低估值,股價彈性高

今年受新冠疫情影響,全球資本市場在年初一度遭遇大震盪,而直至目前,港股還未能實現回血,恆生指數仍倒跌10% ,反觀之A股市場行情已經熱絡了好幾個月,一波牛市行情已經啟動。

就港股市場而言,伴隨南下資金持續湧入,疊加港A股聯動愈加緊密,港股內資股牛市也在不斷髮酵。由此再聚焦到板塊方面,當前港股地產板塊也已經處於估值窪地。伴隨整體行情回暖,疊加流動性寬鬆和房地產調控邊際放鬆預期,板塊具備持續的估值修復機會。

從行業回到公司層面,龍頭房企將有望成為資金關注的焦點,其受益於整個板塊的回升以及龍頭績優股的溢價效應也將帶來較高的股價彈性,凸顯投資機會。

在此基礎上來看碧桂園,公司有較高的分紅,這也進一步凸顯了投資安全邊際。今年中期派息20.55分,半年派息總額佔核心淨利潤總額的31%。而從長期視角看,Wind數據顯示,從2006到至今,公司累計進行14次分紅派息,分紅率達32.51%。而以目前股價測算公司股息率達到6%,也遠優於一年期定期存款利率。

此外從估值層面來看,當前碧桂園的估值較過往已經處在歷史低位區間,動態PE約5.3倍,在行業內也相對較低,未體現龍頭的估值溢價,未來伴隨業績釋放估值修復的確定性強。

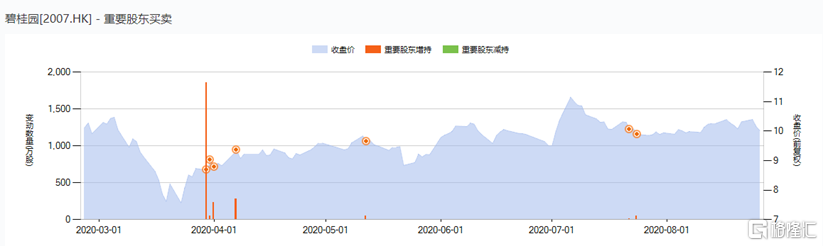

值得一提的是,公司今年獲得了管理層陸續增持,這也進一步向市場釋放後續發展前景和業績增長的信心。

2· 較強的業績鎖定性,土儲支撐未來成長空間

碧桂園的利潤增長具有較高的確定性,從財報數據來看,截至2020年6月30日,碧桂園錄得不含增值税的已售未結收入7808億元。考慮到房地產行業結轉機制 ,這部分已售未結收入未來也將在財務報表中得到確認,這也在一定程度鎖定了公司未來兩到三年的業績提升空間。

此外儘管房地產行業進入到下半場競爭,但市場規模距離"天花板"仍有較大增長空間,考慮到行業集中度提升的趨勢,未來更多的成長機會也將體現在龍頭企業之中。碧桂園的增長動能也仍然具有支撐,而這一點具體還可反映在土地儲備上。截至2020年6月30日,碧桂園在國內已獲取的權益可售資源約16698億元,潛在的權益可售貨值約6706億元,權益可售資源合計約2.34萬億元,公司具有豐富的土地儲備,強力支撐未來發展。

3· 降槓桿財務穩健,優化融資成本打開利潤空間

房地產作為資金密集型行業,市場高度關注房企財務的穩健性,往往有着優良財務管控能力的企業也容易得到市場資金的親賴。從碧桂園的表現來看,公司長期在財務端有着領先行業的發揮,其信用評級得到了國際評級機構的高度認可,其中惠譽給予投資級的BBB-企業信用評級,標普及穆迪則分別給予碧桂園BB+及Ba1評級,反映公司紮實的財務管理能力及穩健的財務表現。

近年來,碧桂園不斷加強管控負債規模,優化公司債務結構,截至2020年6月30日,其有息負債總額由去年底的3696億元下降至3420.4億元,相較去年底下降了7.5%。與此同時,公司也保持着較為多元的融資渠道,上半年期末碧桂園的融資成本為5.85%,相較去年底下降了49個基點,融資成本進一步降低。

結合當前穩增長的經濟需求來看,貨幣政策的寬鬆仍然還將在一段時間內保持持續,由此也將為房企的融資帶來窗口,憑藉規模優勢碧桂園的的融資成本也將望藉此有進一步下降的空間,最終傳導到利潤端,增厚業績表現。

5· 全產業鏈佈局放大價值

近年來,碧桂園圍繞地產主業,先後佈局機器人建築、機器人餐飲、現代農業、新零售等新業態,實現了全產業鏈的佈局,得益於此其進一步鞏固了公司的核心競爭力,在行業內具有稀缺性,預計未來有望在資本市場得到新的價值評估機會。

此外,隨着公司相關業務板塊不斷髮展成熟並實現分拆,如此前的教育板塊以及物業板塊,這也將有望抬升公司整體的估值水平。

6· 大行齊聲看多,藍籌優勢引發資金聚集效應

碧桂園是國內房企中為數不多的具有投資級的港股藍籌股,這類股票往往處於行業支柱地位,業績優良、紅利優厚、抗風險能力突出,因此也更容易得到資金的親賴,尤其是在牛市之中,藍籌股的上漲動能強,安全邊際也較高,。

今年來,已經有包括匯豐、摩根大通、中銀國際等在內的多家券商,給與碧桂園買入評級,專業投資機構的相繼看好也充分體現了市場對碧桂園價值的高度認可。