今年的遊戲股可謂備受投資者青睞,開啟了一場業績與估值同步修復的戴維斯雙擊行情。但筆者觀察到,港股還有一隻業績迎來大爆發,但是估值尚處於很低水平的遊戲股,為避免遺珠之憾,建議多加關注百奧家庭互動。

百奧家庭互動是一家專注於女性向、寵物對戰、二次元細分領域的互聯網內容及服務提供商,公司在以上三個細分領域均處於國內領先地位。8月26日,百奧家庭互動公佈了一份亮眼的中期報告,下面具體來看一看。

一、業績迎來大爆發,上半年經調整淨利潤暴增658.4%

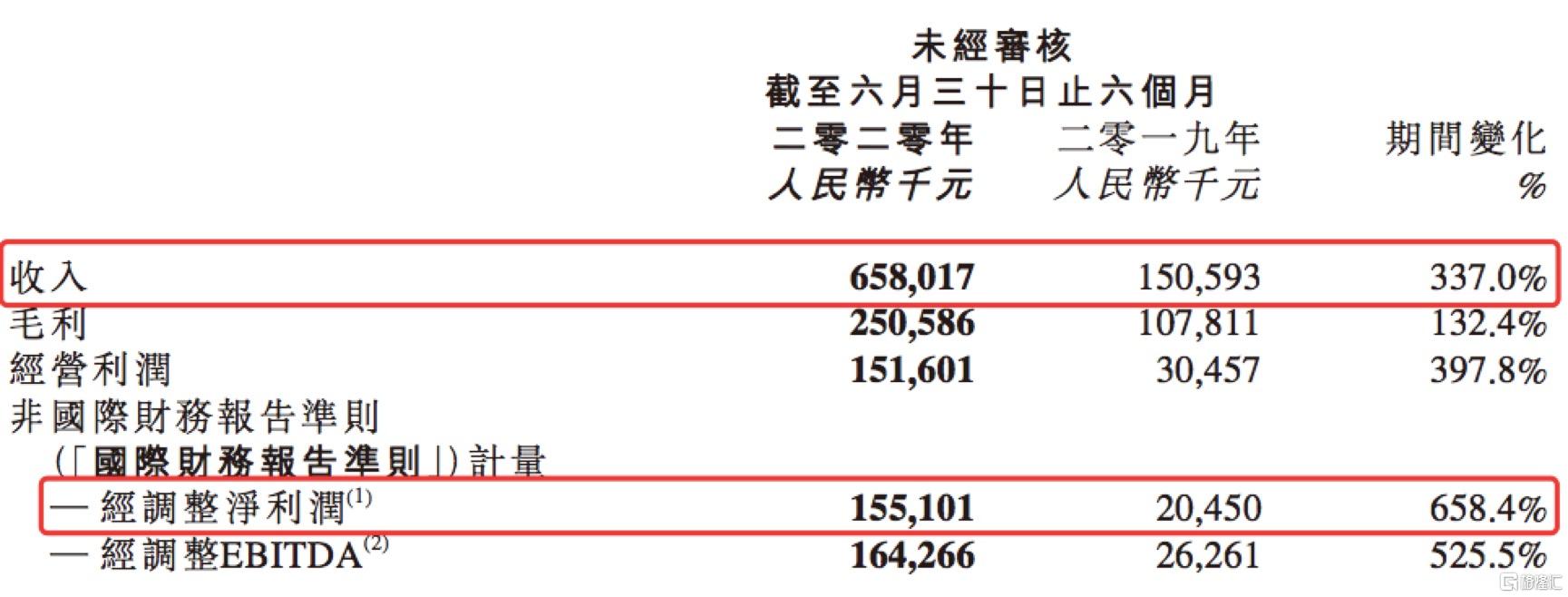

財報顯示,今年上半年,百奧家庭互動實現營業收入6.58億元人民幣,同比增長337%。淨利潤1.51億元人民幣,同比增長645%;淨利潤率由去年同期的13%增長至23%。經調整淨利潤1.55億元人民幣,同比增長658.4%;經調整淨利潤由去年同期的14%增長至24%,提升了10個百分點。利潤增長顯著快於收入的增長反應出公司的收入爆發式增長的同時,盈利能力也在持續強化。

從收入構成來看,公司主要分為在線娛樂業務及其他業務兩個業務分部。2020年上半年,由於公司成功由頁遊拓展至手遊且手遊推廣到不同的海外市場,在線娛樂業務的收入達到6.57億元人民幣,同比增長338.2%。

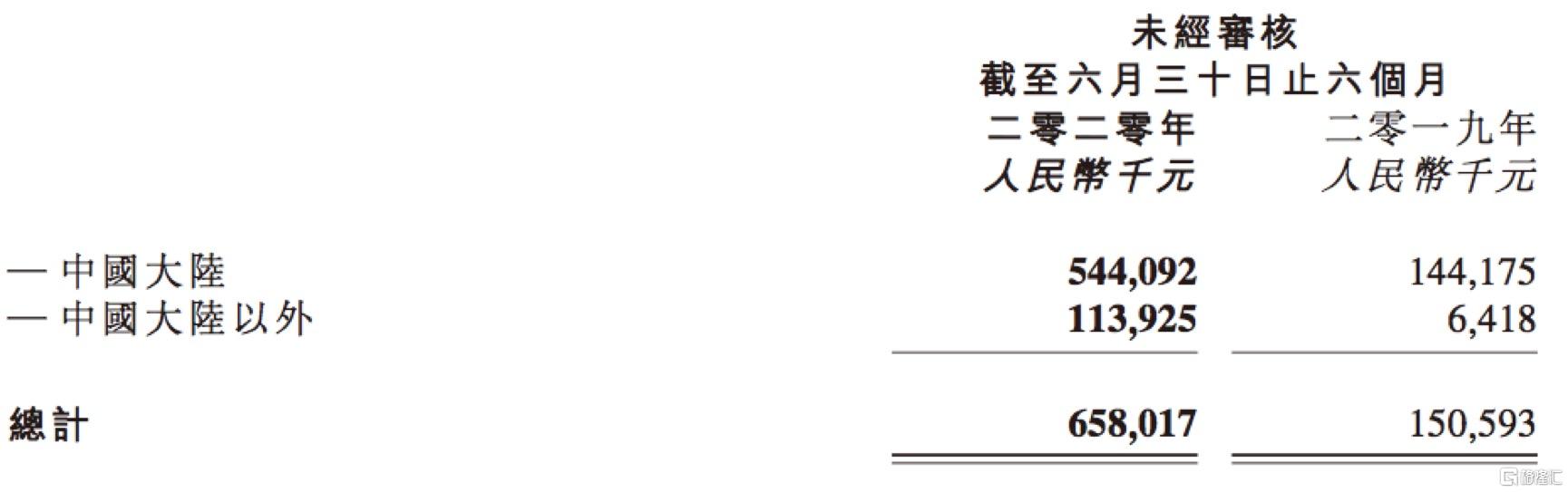

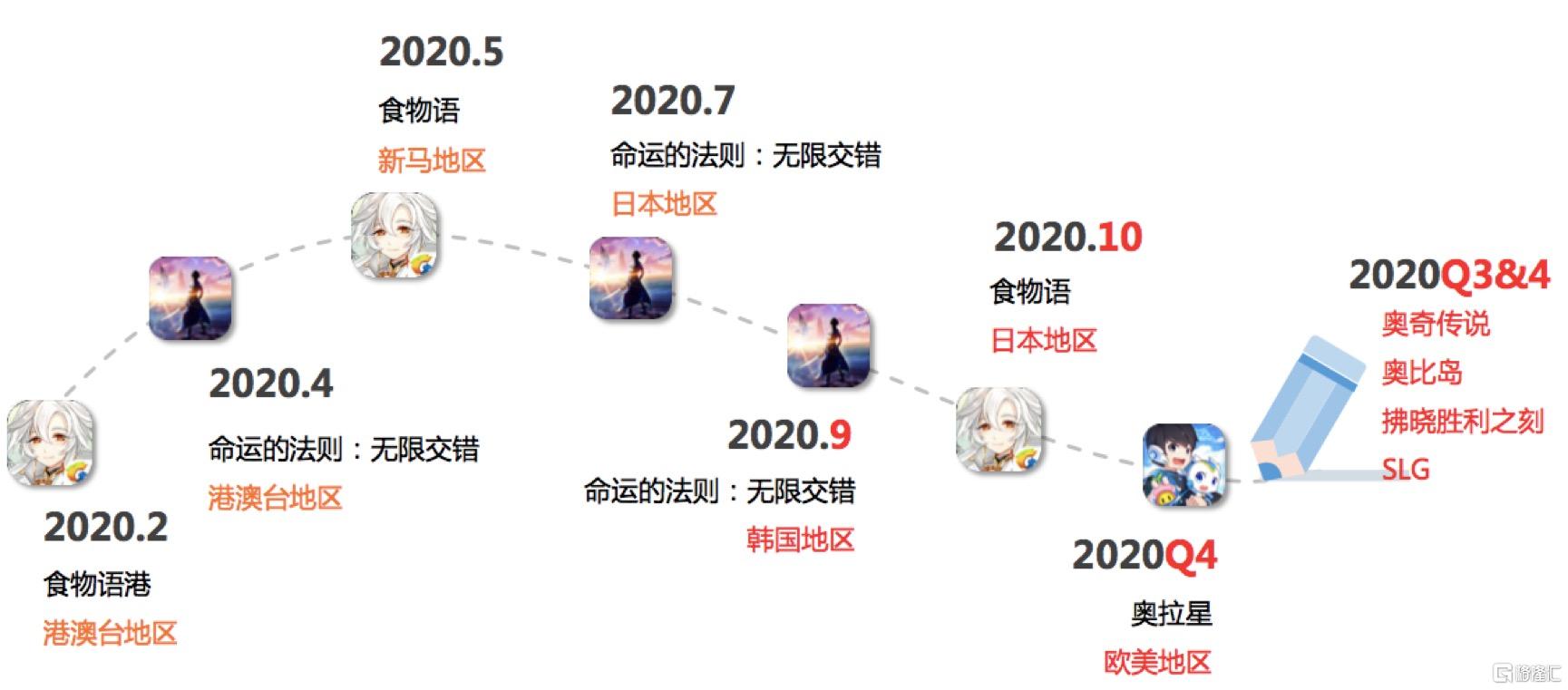

分地區來看,隨着百奧家庭互動發力海外市場,公司來自海外業務的收入快速增長。今年上半年,來自中國大陸以外市場的收入達到1.14億元人民幣,佔總收入的比重由去年同期的4%大幅上升至17%,公司國際化戰略卓有成效。目前公司手遊已經在港澳台及日本地區推出,接下來還會在韓國及歐美地區發行,因此預計公司的海外市場收入佔比有望進一步提升。

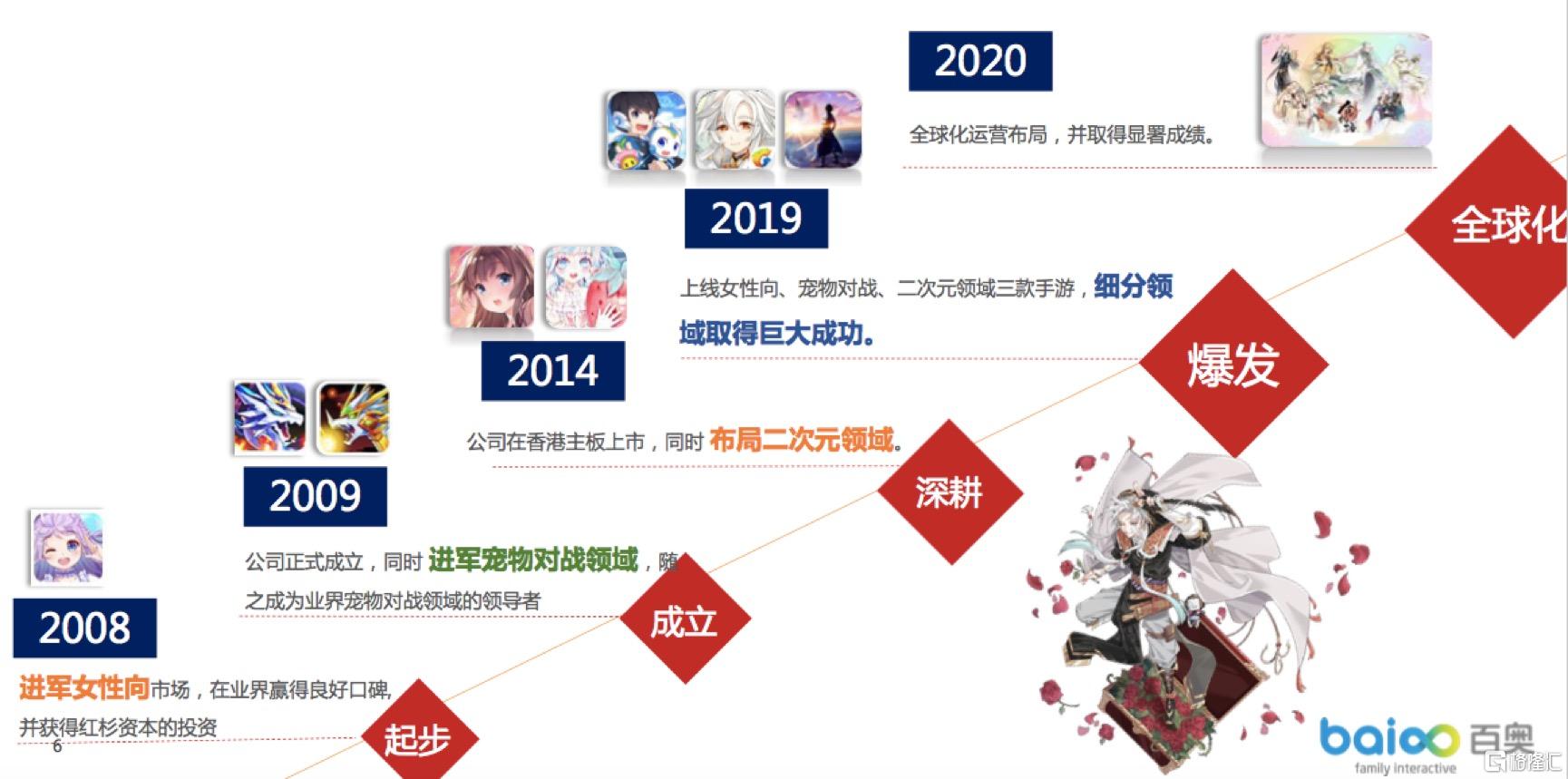

分產品來看,新手遊成為引爆公司業績的強勁催化劑。百奧家庭互動成立於2009年,早期致力於頁遊的研發與運營,隨着頁遊市場受到衝擊,公司開始向手遊進行轉型,2019年9月開始推出了《食物語》、《奧拉星手遊》等手遊。

今年上半年,《食物語》和《奧拉星手遊》分別貢獻了50.3%及18.8%的收入,核心手遊的收入佔比達到了約70%,證明百奧家庭互動從頁遊轉手遊非常成功,收入結構越來越多元化,且手遊已經成為公司最重要的收入來源。

另外,從公司的現金流和賬面現金來看,公司不僅業務經營穩健能夠帶來充沛現金流,而且賬面現金充裕,具有很強的財務實力。財報顯示,今年上半年公司錄得1.9億元人民幣的經營活動所得現金流淨額。

截至2020年6月30日,百奧家庭互動的現金及現金等價物達到14.42億元人民幣,而去年同期為12.74億元人民幣。另外,公司還擁有2.296億元人民幣的短期存款,而去年同期為2.26億元人民幣。這意味着公司擁有現金、現金等價物及短期存款高達16.7億元人民幣。

二、手遊轉型已見成效,單用户價值大幅提升147.2%

百奧家庭互動於2008年開始進軍女性向市場,2009年進軍寵物對戰市場,2014年在香港主板上市的同時又佈局了二次元領域。目前百奧家庭互動已經在女性向遊戲、寵物收集和養成類遊戲、二次元三個細分領域精心打造了多款遊戲產品,成為行業的領先者。

百奧家庭互動以頁遊起家,由於頁遊遭受衝擊,公司前幾年經歷了階段性的業績調整。憑藉在細分行業多年的經驗和優勢,百奧家庭互動成功布局手遊市場。從中期業績來看,公司的轉型之路卓有成效,正式邁入新一輪增長週期。

目前,百奧家庭互動核心頁遊包括《奧奇傳説》、《奧拉星》、《奧比島》、《奧雅之光》。值得注意的是,儘管產品的運營年限已經高達8-12年,但仍然能夠為公司獻穩定的流水,表現出極強的生命力。今年上半年,《奧奇傳説》、《奧拉星》兩款經典遊戲的核心用户持續活躍,留存率和用户粘性非常高。

手遊方面,目前百奧家庭互動的核心手遊包括《食物語》、《奧拉星手遊》、《造物法則2》,均獲得廣泛市場歡迎。其中,《食物語》是一款主要以中國傳統菜餚為特色、宣揚本土文化的女性向遊戲,該遊戲位列遊戲品牌價值排行榜TOP9,也被評為2019年最佳國產遊戲、金茶獎2019年度最佳原創遊戲。

除此之外,公司還在繼續積極開發更多新手遊,豐富產品線,其中包括《奧奇傳説手遊》及《奧比島手遊》。這兩款遊戲均採用公司經典的虛擬世界IP,分別擁有超過兩億註冊用户數量。其中,《奧奇傳説手遊》是一款以精靈為主題的回合制角色扮演遊戲,已於今年四月在各大渠道開放預約。截至公司發中期業績時,這款新手遊的預約人數已近500萬。

正所謂“不積跬步,無以至千里”,百奧家庭互動能夠順利轉型與公司過往十幾年的積澱以及公司精準的發展定位密不可分。

一方面,百奧家庭互動在行業內深耕多年,人才培養機制完善,擁有超強內容創作及技術研發實力,公司更是推出過多個經典的IP。在進軍手遊市場的時候,公司基於原頁遊IP進行創新改造,能夠更快地推出用户喜好的具有差異化的產品。

另一方面,百奧家庭互動對自身的定位足夠清晰,專注於研發女性向、寵物對戰、二次元遊戲,對用户玩家極度瞭解。而且公司所面向的用户羣體具有非常高的粘性,目前公司累積用户已經超過了4億。

從公司最新交出的中報來看,百奧家庭互動今年的運營數據非常不錯,用户數、付費用户以及單用户價值都取得了亮眼的成績,尤其是公司的單用户價值顯著提升,反應出公司用户的消費能力在提升,從而帶動公司收入的強勁增長。

財報顯示,百奧家庭互動的網絡虛擬世界平均季度活躍賬户1530萬户,同比增長33%;平均季度付費賬户190萬户,同比增長72.7%;平均每季季度付費賬户平均收入175.3元,同比增長147.2%。

三、高成長有望延續,低估值凸顯投資價值

展望未來,百奧家庭互動會持續保持高成長性。公司的中期業績已經用數據和事實證明了公司的出海能力,目前公司還有多款新遊戲蓄勢待發,有望在國內和海外市場雙線驅動公司業績增長。

海外市場方面,公司計劃於下半年在日本、韓國和歐美地區陸續上線《造物法則2》、《食物語》和《奧拉星手遊》,推進成熟手遊的海外版本上線。國內市場方面,公司將繼續推進國內新手遊版號的推進和上線,預計下半年會陸續推出《奧奇傳説手遊》、《奧比島手遊》、《拂曉勝利之刻》和一款SLG 遊戲。

公司的產品儲備很豐富,因此預計公司未來的收入結構會更加多元化。根據百奧家庭互動的發展目標,公司未來每年至少推出3款新遊,而且每款新遊會推向海外市場,計劃未來3-5年海外市場收入和國內市場收入的比例將達到1:1。此前公司已經表明,公司明後年收入的增長目標為每年40%的增速。

靚麗的業績表現以及未來的高成長性預期進一步凸顯了百奧家庭互動的投資價值。截至8月28日,百奧家庭互動的總市值為32億港元,PE(TTM)為10倍,在行業內處於非常低估的水平。對比A股的遊戲公司,行業市盈率大約在40倍左右,其中完美世界的PE(TTM)為45倍,三七互娛的PE(TTM)為42倍。

如果説不對比A股,對比港股市場的市盈率,百奧家庭互動的估值也是非常具有吸引力的。在港股中,祖龍娛樂的PE(TTM)為138倍,心動公司的PE(TTM)為50倍,創夢天地和網龍的PE(TTM)都為18倍左右。

回顧公司歷史股價表現,百奧家庭互動在2019年現在這個時點啟動過一輪行情,股價漲幅超過2倍;而今年下半年至今,公司股價也有明顯的抬升,股價漲幅一度超過50%,在高位盤整之後,百奧家庭互動是不是即將啟動新一輪的行情?

筆者認為,新一輪上漲週期很有可能到來。百奧家庭互動今年上半年的營收增速337%,經調整淨利潤增速658.4%,完全沒有理由只對應10倍的市盈率。而且遊戲股現金流很好,是很多投資者的心頭好,百奧家庭互動的現金和現金流狀況也很好,新游出海成績不錯,海外市場值得期待。所以總體來説,公司未來成長預期好,眼下公司估值又低,具備高安全邊際。

另外,公司還在頻繁的回購公司股份,今年上半年百奧家庭互動已經累計回購了2178.6萬股股份,累計金額為1904.37萬港元,這釋放出什麼信號?想必也很明顯了。值得一提的是,公司的中報發佈之後,安信國際給予百奧家庭互動買入評級,將目標價升至1.67港元,較最新收盤價1.16港元的股價相比具有44%的上升空間。