機構:華創證券

評級:強推

目標價:18.00 港元

20H1 業績同比+89%、大超預期,在管面積+57%、合同面積+66%

2020H1 公司實現營收 13.4 億元,同比+90.0%;毛利潤 4.1 億元,同比+96.0%,其中非住宅毛利佔比 50%,社區增值服務毛利佔比 34%;淨利潤 2.0 億元,同比+121.1%;歸母淨利潤 1.7 億元,同比+89.1%,大超前期預增 60%的指引;基本每股收益 0.11 元,同比+83.3%。毛利率和歸母淨利率為 30.7%和 12.7%,同比分別+0.9pct 和-0.1pct;管理和財務費率分別為 11.8%和 0.1%,同比分別-3.2pct 和+0.0pct。2020H1 末,公司在管面積 7,718 萬平,同比+57.4%,較 19年末+18.5%;合同面積 1.4 億平,同比+65.7%,較 19 年末+29.2%,合同/在管面積覆蓋率 1.85 倍,後續規模增長料有較強保障。

在管面積中第三方和非住宅拓展持續加速,物業費單價持續高位

2020H1 末公司在管面積中,旭輝和第三方佔比分別為 24%和 76%,住宅和非住宅佔比分別為 76%和 24%,其中第三方和非住宅佔比較 19 年末分別提升3.3pct和4.7pct;基礎物管收入中,住宅和非住宅佔比分別為60%和40%。2020H1公司物業費單價來自旭輝和第三方分別為 3.44和 2.72元/月/平,同比分別+2.7% 和 40.1%,主要由於青島雅園並表影響。2020H1 公司基礎物管、社區增值、非業主增值營收分別為 8.0、2.6 和 2.8 億元,同比分別+84%、+85%、+117%,分別佔比 60%、19%和 21%;毛利率分別為 24.8%、53.8%和 25.8%,同比分別+4.0pct、-10.7pct 和+3.8pct,其中社區增值毛利率下降原因主要是發展新的小區建設及維修業務以及美居業務,成長期存在相對較高的開支。

平台+生態戰略卓有成效,社區增值繼續強化、家居和廣告業務大幅增長

社區增值方面,公司堅持平台+生態的戰略,將不斷做大的專項業務獨立為 BU。公司戰略佈局城市服務,進一步投資技術和智慧運營,推動生態圈房修與美居BU 化。2020H1 社區增值服務中,家居、停車位管理及租賃、物業經濟和公共區域增值服務收入分別為 1.4、0.4、0.6 和 0.2 億元,同比分別+103%、+48%、+49%和+387%,分別佔 54%、16%、23%和 7%,其中家居和公共區域佔比同比提升 5.0pct 和 4.6pct。非業主增值服務中,協銷、額外專項服務、前規、房修和交付前檢驗服務收入分別為 1.6、0.7、0.3、0.2 和 0.1 億元,同比分別+69%、 +385%、+245%、+62%和+129%,分別佔 55%、24%、11%、5%、4%。

投資建議:業績超預期大增,物管高成長標杆,重申“強推”評級

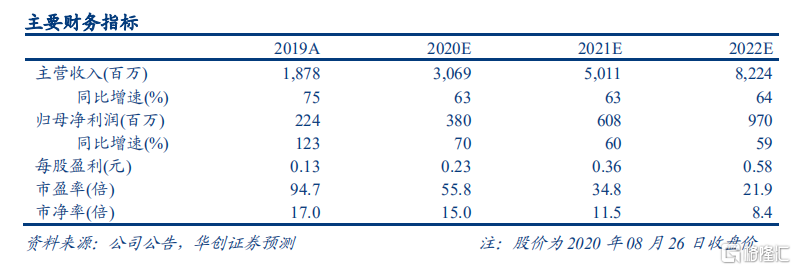

永升生活服務背靠旭輝集團,未來料將依靠三大優勢實現優質增長:內生竣工交付,繼承旭輝的高成長;外拓持續發力,招投標、區域房企合作與收併購嶄露鋒芒;增值服務快增,單位面積增值服務毛利排名第一。目前公司合約/在管面積比達 1.7 倍,處於行業高位,將助力未來規模快速擴張。鑑於公司第三方和非住宅拓展持續加速,社區增值繼續強化,我們小幅上調公司 2020-22 年每股收益預測分別為 0.23、0.36、0.58 元(原為 0.22、0.35、0.54 元),考慮到公司有望未來三年業績高增以及雙品牌協同進一步加強,我們維持目標價18.00 港元,對應 2021 年 PE45 倍,重申“強推”評級。

風險提示:業務拓展不及預期,人工成本上升致利潤率下行風險。