中報季,A股上市的國內白羽肉雞龍頭傳來的都不是好消息。

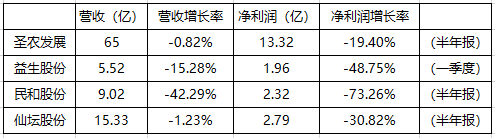

根據公開數據顯示,聖農發展、民和股份、仙壇股份中,上半年的業績均出現“營收利潤雙下滑”的現象。另一家頭部公司鳳祥股份(09977.HK)今年7月剛剛在港股上市,業績情況尚不明朗。但其在之前的招股書中也已明確提及:進入2020年後雞苗價格大幅降低。2020年前4個月,雞苗的平均售價比2019年同期減少51.2%,看來難逃“雙降”魔咒。

最新的7月銷售簡報顯示,幾家公司的雞肉產品、雞苗銷售數量終於有所增長,但銷售收入卻同比下降。目前看,整體行業承壓的嚴峻形式或已成定局。

白羽肉雞市場未來走向如何?相關分析師預計,白羽肉雞市場短期價格難以收復失地,企業盈利難度將進一步加大。

市場價格下跌,利潤結構重構

卓創資訊數據顯示,今年1-6月國內白羽肉雞均價為3.66元/斤,同比跌幅為25.31%,環比跌幅為21.96%。白羽肉雞養殖利潤也因此大幅下跌,上半年國內白羽肉雞養殖利潤為-0.02元/只,環比和同比跌幅均超過100%。

在卓創資訊肉雞行業分析師高翔看來,今年上半年白羽肉雞市場整體價格走低,上中下游各環節企業利潤結構發生改變,上游及中游孵化企業、養殖企業利潤空間縮水嚴重,多呈現盈虧互現的情況。下游屠宰企業盈利水平相對穩定,由於消費市場同樣疲軟,盈利空間較為有限。

“進入第三季度,白羽肉雞市場處於傳統消費旺季。但是第四季度市場整體供給量和消費端情況尚未可知,全年盈收面臨很大壓力。”相關專家表示。

替代速度放緩 企業盈利難度攀升

由於非洲豬瘟事件影響,禽肉對豬肉的替代性需求帶來禽業的高景氣,我國肉雞行業迎來了歷史罕見的“牛市”。養雞企業賺得盆滿缽滿,民和股份全年大賺16.1億元,淨利潤增長3倍多;益生股份全年盈利超21億元,增長近5倍。

而伴隨着國內生豬產能逐步恢復,禽肉對豬肉替代性作用放緩,直接影響了禽肉價格。與此同時,飼料成本逐漸增長,原料玉米及豆粕維持在較高價位。在供需缺口預期逐漸加大的情況下,豆粕及玉米價格仍舊看強。有專業機構預計:9月國內肉雞飼料平均價格或漲至1.60元/斤,環比漲幅5.26%。

雙重困境極大的打擊了中小散養户補欄的積極性,雞苗價格突現斷崖式下跌。今年5月份,雞苗價格遭遇腰斬,跌至2元/羽以下,不到4月份價格的一半。截至2020年8月17日,全國白羽肉雞雞苗報價仍持續下跌,全國孵化場雞苗高報低走,銷路難逆。

路在何方,是擴大規模還是拓寬賽道?

面對當前行業承壓的現狀,行業巨頭新一輪的擴張也隨之開啟。公開資料顯示,不僅民和股份、仙壇股份、聖農發展等都在繼續擴張,而且門外還站着急切入場的“野蠻人”。

媒體報道德國家禽相關設備供應公司——大荷蘭人集團中國區總裁和常務董事沃爾特·本茨表示,目前公司正在參加建造至少可飼養10億隻雞的新雞舍。這其中包括山東仙壇股份有限公司的一個1億隻家禽的養殖場和屠宰項目,以及中國大型豬肉加工企業、萬洲國際集團旗下的河南雙匯投資發展股份有限公司的兩個1億隻家禽的項目,這兩個項目計劃將分別於2021年底和2022年6月完成。

不過,企業選擇此時擴張真的是突圍的好辦法嗎?伴隨着持續的產能釋放,雞肉價格可能有繼續下行的風險。“企業擴張屬於雙刃劍,提升企業影響力,提升市場競爭力。但普遍性的擴張往往會帶來產能的逐步釋放,對市場行情會有一定衝擊。而佈局終端產品環節可以提升企業的延伸性,增強企業的抗風險能力。”高翔説。

當然,對於當前的白羽肉雞行業而言,也許還存在另外一種可能,那就是從B到C,拓寬賽道。

2020年上半年,聖農公開表示,其2C業務取得了“爆發性地增長。”而鳳祥則在其招股書中透露:公司 2C 業務營收於 2020 年 1-4 月份同比增加了 500% 以上。

顯然,無論是聖農還是鳳祥,都已顯露出向C端轉型的趨勢。但通過佈局終端產品環節來增加企業盈利和抗風險能力是一件知易行難的事情。這一過程既要克服既有規模業務發展的慣性,又要面對完全不同的業務邏輯,對整個企業變革提出巨大的挑戰。據公開數據,即使是取得了先手優勢的鳳祥,截至2019年年底,C端也僅佔其整體業務的6%左右。

可能正如馬雲所言,“今天是困難的,明天會更困難,後天會很美好,但大多數人死會在明天晚上。”在這一輪變革中,國內的白羽肉雞行業,是否會誕生與過往養殖概念完全不同的消費概念“新物種”,在另一個維度實現行業的破局令人十分期待。