這一週,台積電接連官宣了2個爆炸性的消息。

首先是台積電高級副總裁Y.P. Chin代表公司宣佈:台積電即將開設2nm芯片研發中心。

緊接着,台積電(南京)有限公司總經理羅鎮球確認,3nm芯片將在2022年進入量產階段。

3nm芯片還沒開始量產,台積電的2nm芯片研發就進入了公眾的視線。

8月25日,多頭成功為台積電守住了當日的股價,股價收盤錄得1.44%的小幅上漲,換手率錄得1.04%;26日,台積電漲幅進一步擴大至2.14%。

按照以往的規律,隨着芯片納米數量級越來越小,芯片製造將會越來越接近摩爾定律的天花板。

這意味着芯片的升級換代將帶來更大的成本,而提高芯片密度帶來的性能提升,也將進入一個明顯的邊際效益遞減的過程。

但在芯片製造領域已經取得領導地位的台積電,依舊選擇一擲千金,快速將2nm芯片製程的研發提上日程。

更先進的技術

台積電這個名字,中國大陸的讀者已經非常熟悉。

這家位於台灣地區的半導體制造商,在過去的2年裏由於某些眾所周知的原因,與中國高科技產業的命運聯繫在了一起。

與其説是聯繫,倒不如説是一種近乎單向的影響力。

台積電此前表示2020年9月14日之後不再向華為高端芯片代工服務,由此帶來的後果大家都知道了——由於沒有其他代工廠可以進行生產,華為基於7nm製程生產的麒麟系列高端芯片成了“絕唱”。

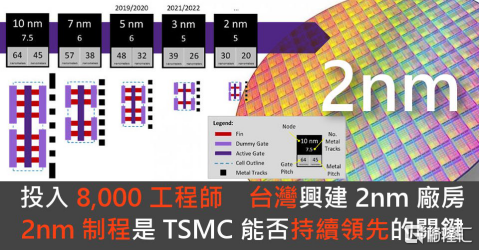

台積電官宣的這座2nm工藝研發中心將會擁有一條先進的生產線,同時配套以8000名工程師。

研發中心可能位於台灣地區的南部科學園。此前就有報道稱台積電正在園區內斥資1.25億美元建造一座工廠。不過當時台積電沒有透露工廠的用途。

從技術上看,台積電這次開始研發的2nm芯片工藝將會導入GAA-FET晶體管結構。

截止目前,台積電的3nm芯片依然在使用Fin-FET工藝。儘管台積電的3nm芯片已經完成了研發,但距離量產還有一段距離,更不用提已經帶來的收益。

在這樣的情況下,台積電對2nm製造工藝的佈局,顯得步子會不會有些大?

GAA-FET,台積電在琢磨啥?

台積電會因為步子大而扯着跨嗎?這次投資和收益是否會成正比?

這要看台積電希望達到什麼目的。

而要了解台積電此次佈局2nm芯片的動機,我們必須先簡單瞭解一下這次2nm芯片採用的GAA-FET工藝本身。

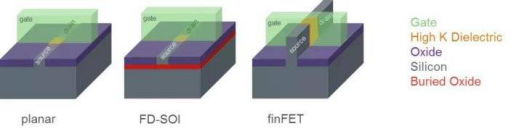

故事得從GAA-FET的“前輩”Fin-FET説起。

FinFET工藝全稱Fin Field-Effect Transistor,中文名叫鰭式場效應晶體管。這樣的命名,來源於晶體管的形狀與魚鰭的相似性。

在一些晶體管密度較大的芯片中,這種設計可以大幅改善電路控制並減少漏電流(leakage),也可以大幅縮短晶體管的柵長。

曾幾何時,傳統技術在遭遇瓶頸的情況下,Fin-FET成功為“摩爾定律”續了命,推動芯片朝着20nm及以下更高晶體管密度的方向繼續發展到7nm,5nm甚至是3nm。

然而Fin-FET芯片的尺寸進一步縮小至3.5nm後,無論是鰭片距離、短溝道效應、還是漏電和材料極限,都使得晶體管制造都逐漸接近天花板了。

於是比FinEFT提出要早上10年的GAA-FET又重新被寫進了台積電的日程表。

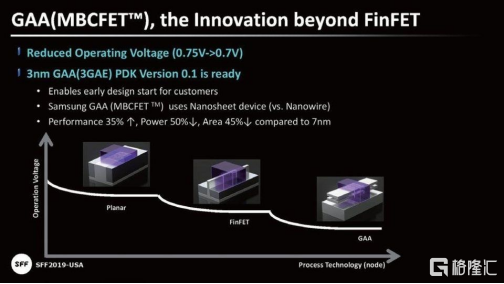

GAA-FET全稱Gate-All-Around-Effect Transistor,即切入環繞式柵極技術。

顧名思義,這種技術與Fin-FET相似,但要求晶體管內部的硅通道完全被柵極材料包圍,而不是像Fin-FET一樣被柵極材料覆蓋。

因此,這種技術可以增加晶體管密度,同時增加溝道的縮放潛力,解決了電壓調節的問題進而降低電壓縮放造成的功耗,同時還能提高性能。

業界認為,GAA-FET為半導體代工業務提供了一種超越FinFET設計的方法。

儘管這些改進的具體時間表可能不會像行業過去那麼快,但至少關於它們是否會到來的不確定性現在可能會逐漸改觀。

對於芯片和器件製造商而言,這些技術進步為半導體制造業的未來提供了更清晰的視角,並且應該讓他們有信心推進積極的長期產品計劃。

投入很大,產出很小?

但不容忽視的是,隨着芯片的密度的日益提升,芯片更新換代能夠帶來的收益,反而逐漸進入了一個邊際效應遞減的過程。

就連摩爾定律的發現者,英特爾公司聯合創始人戈登·摩爾都認為,“摩爾定律”必將終結。

我們在現有的芯片上,已經看到更新換代所帶來的性能提升,有些增長乏力。

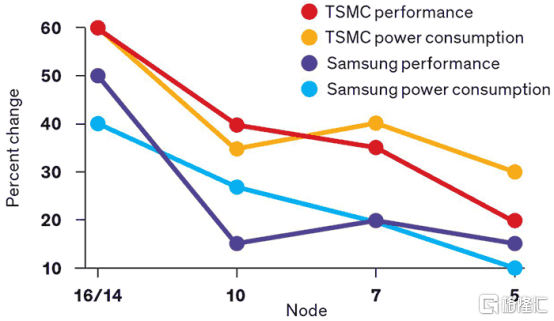

台積電曾經對自己的7nm工藝跟10nm工藝進行對比,結果是性能提升了20%、功耗降低40%、芯片密度是10nm的1.6倍。

然而到了5nm工藝的時候,芯片的性能比7nm提高了15%、能耗降低20%、晶體管密度提高1.8倍。

而與5nm工藝相比,3nm芯片的性能提升5%,能耗降低15%,晶體管的密度提高1.7倍。

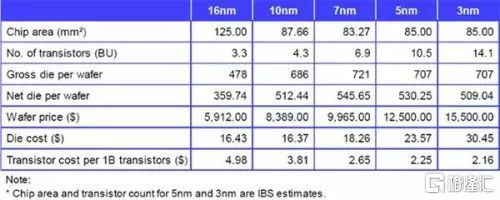

然而芯片越是高端,其研發成本就越是高的嚇人。

研發16nm芯片的製造工藝,大約需要16.43美元的研發成本,10nm為16.37美元,7nm成本18.26美元,5nm和3nm分別漲到23.57美元、30.45美元。

芯片本身的開發,也遵循同樣的規律。

10nm芯片的開發成本已超1.7億美元,7nm接近3億美元,5nm超5億美元,基於3nm開發的複雜芯片,設計成本更將高達15億美元。

一句話總結:投入越來越高,性能的提升卻越來越小。

不過面對高企的研發成本,台積電似乎並沒有放慢腳步。

除了在南部科技園的廠房和8000名工程師之外,台積電最近還被外媒爆料,為配合2nm工藝的研發計劃而一口氣購買了2台光刻機。

2020Q2台積電的期末現金流餘額錄得4676.13億新台幣,同比減少了28.03%;

2020H1固定資產交易帶來了3190.76億新台幣的現金流出,較上年同期擴大了48.87%;

2020H1台積電的研發費用錄得498.62億新台幣,同比增長19.26%,佔營收比重達到8%

據外媒的初步預計,台積電2020年的資本支出將進一步提升,達到160億美元左右。

台積電是“瘋”了嗎?

賽道上的進攻與反攻

如果非要説台積電佈局2nm的舉動十分“瘋狂”,那也是被競爭對手逼“瘋”的。

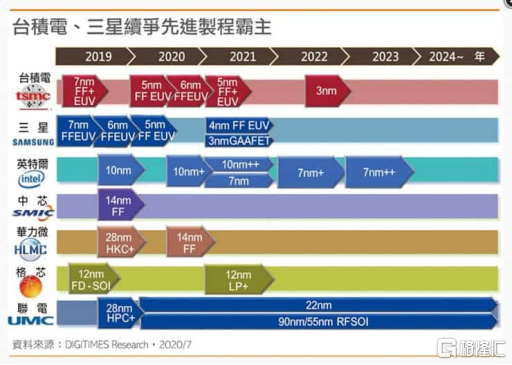

縱觀全球半導體市場,目前只有台積電和三星兩家能夠踏足3nm領域的芯片製造,兩家之間的技術差距相對比較近。

然而三星對GAA-FET工藝的佈局比台積電要早得多。

2019年5月14日在美國加利福尼亞州聖克拉拉舉行的2019年三星代工論壇上,三星宣佈將於2020年完成GAA工藝開發,並於2021年開始量產導入GAA工藝的3nm芯片。

值得注意的是,當時三星的芯片製造工藝由由5nm直接上升到3nm。4nm則被直接跳過了,其目的是為了搶在台積電之前完成3nm的研發。可見三星與台積電在3nm領域一較高下的決心。

2020年年初,三星成功試產了3nm芯片。

但三星的3nm之路在隨後被突然打斷,其激進的量產計劃卻因為新冠疫情爆發,被迫推遲到2022年。

這與台積電宣佈要量產3nm芯片的時間節點,又來到了同一起跑線上。

反觀台積電芯片研發的路徑,則一直是穩紮穩打——從7nm到5nm,再到4nm和3nm,一步一個腳印。

不過在基於Fin-FET工藝的3nm製程剛完成研發、相關芯片尚未開始量產的時候,台積電便迅速調轉馬頭,斥巨資投入GAA賽道,可見台積電也開始加快腳步了。

對於台積電來説,這次佈局2nm的芯片製造,需要完成從Fin向GAA的轉型。

對於三星來説,由於已經研發完成了GAA的研發,下一步需要利用這項技術來生產更高密度的芯片。

同一起跑線上的兩種路徑,誰比較快、誰走得更遠,只有交給時間來驗證。

慢人一步的慢性死亡

一邊是台積電和三星之間打得飛沙走石,另一邊則是“佛系”芯片公司,他們在納米數量級和製造工藝的研發上,步子走得很慢。

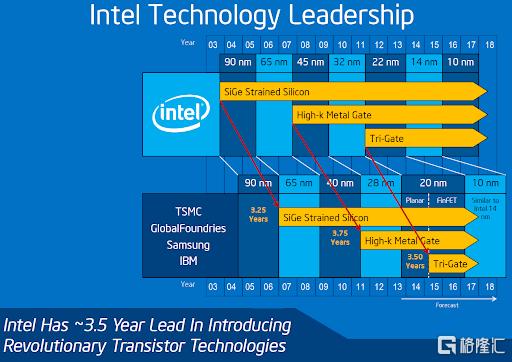

這些公司包括曾經的“一騎絕塵”的芯片巨頭英特爾。

從2014年推出14nm芯片開始,英特爾在14nm工藝優化的道路上可謂是越走越長。

2016年,在10nm的“戰爭”又爆發的時候,英特爾另闢蹊徑,提出了“工藝、架構、優化”(P.A.O.)的策略模式,推出了14nm+,隨後又在此基礎上又推出了14nm++。

於是又人調侃英特爾的這種“擠牙膏”行為,稱英特爾的終極目標是研發出14nm++++++。

其實英特爾並不是只有14nm的芯片,只是由於良品率問題導致其10nm芯片一再跳票。在2020年8月,英特爾的經濟工程師們終於揭開Tiger Lake 10nm CPU微架構面紗,後者將出現在9月2日發佈的產品中。

然而其他廠商的7nm芯片早已經走向商用。

曾經的英特爾在半導體領域是“一騎絕塵”的存在,如今已經無法與台積電和三星展開正面較量。

不過高密度芯片研發的進展緩慢,對於英特爾來説也只不過是温水煮青蛙式的慢性“死亡”

對於中國芯片製造商來説,形勢則更加嚴峻。

7nm製程的芯片已經是中國大陸的芯片代工廠無法企及的高度。

然而到目前為止,被寄予厚望的中芯國際等中國製造商,能夠做到的僅僅是在14nm製程芯片的基礎上進行優化,使其性能達到與7nm芯片相近的水平。

華為麒麟系列高端芯片成了“絕唱”就是直接的後果。這也難怪華為已經開始自己研發芯片製造的技術。

只是當華為研發成功的時候,台積電的芯片製程又會縮小几個數量級呢?

小結

芯片行業的門檻有多高,自然已不必贅述。因此成功掌握了核心科技的上游玩家們,在整個遊戲中將會贏家通吃。

這也是為什麼台積電和三星兩家竭盡所能力爭“上游”。

而對於下游和低端玩家,另闢蹊徑也許能夠獲得彎道超車的機會,但無法取得突破的話終究是一場温水煮青蛙的慢性“死亡”。

這兩年中國半導體行業在“制裁”中學到的教訓是:在落後的情況下,還需要加大投入、提前佈局,方能在不進則退的賽道上立於不敗之地。