機構:廣發證券

評級:買入

核心觀點:

公司是職業技能培訓領域龍頭,近年來增長穩健,品牌知名度強。公 司是職業技能培訓龍頭,橫跨烹飪、IT、汽修、美業四大領域。19 年實現營收 39.05 億元,15-19 年複合增長率為 20.9%;調整後淨利潤為 9.0 億元,同比增長 64.5%。近年來招生增加、學費提價、課程結構優化和新品牌逐步成熟共同推動營收增長和盈利能力提升。19 年新培訓人次和客單價分別增長 12.6%和 19.6%。上半年由於疫情原因,招生和學生返校受到影響。新東方、歐米奇、萬通、華信智原收入分別下降 17.8%、25.1%、20.7%、58.7%;新華電腦韌性較好,下降7.1%,美味學院逆勢增長+17.4%。 ? 職業技能培訓行業:服務廣大藍領羣體,成長空間廣闊。近年來國家充分肯定職教發揮的穩就業作用,政策層面扶持力度強。我國藍領羣體、進城務工羣體規模龐大,目前職業技能培訓參培率低,接受職業技能培訓需求持續增長,職業技能培訓市場空間廣闊。

未來看點:五大區域中心輻射全國,新賽道擴張有望打開增量市場。公司計劃 20 和 21 年分別新增 15 所和 16 所學校,並在五大城市建立自有區域中心,上半年成都中心土地購買已完成。我們認為區域中心有望進一步強化品牌優勢,降低租金成本和場地相關風險,產生規模經濟並有效輻射周邊省份。同時公司將積極探索跨賽道複製,上半年第一家歐曼諦時尚美業學校開業。公司在職業技能學校招生、運營、品牌打造、就業等環節擁有豐富經驗,且職業技能培訓賽道間可複製性較強,在美容美髮、康養、AI 等領域成長潛力可期。

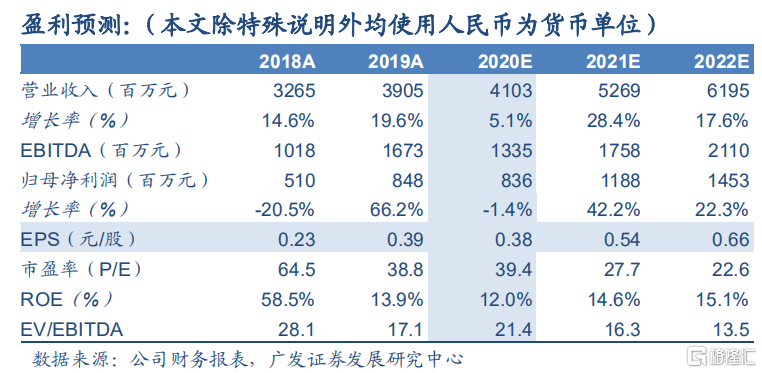

盈利預測和投資建議。我們預計公司 20-22 年 EPS 分別為 0.38 元/股、0.54 元/股和 0.66 元/股。參考可比公司,給予公司 2021 年 34 倍 P/E估值,對應港幣為 20.70 港元/股,首次覆蓋給予“買入”評級。

風險提示。疫情影響招生和教學;新校拓展不及預期;師資流失風險。