8月24日下午,建發國際集團以電話會議形式召開2020年度業績會,建發國際董事會主席莊躍凱先生、執行董事趙呈閩女士、行政總裁林偉國先生、資本市場中心總經理盧金文先生、財務總監金柳媛女士等公司管理層出席電話會議併發言。

一、業績亮點

1、銷售、拿地有質量增長,疫情不改建發國際長期增長邏輯

核心亮點:長達一個季度的停擺,讓高週轉戰略失靈,不少房企面臨生存壓力。但危中有機,對於建發國際而言,公司上半年克服疫情帶來的不利影響,抓住市場機遇取得了優異的銷售業績,同時土地儲備大幅提升,優質的充沛土地儲備也為公司後續銷售增長提供充足動力。

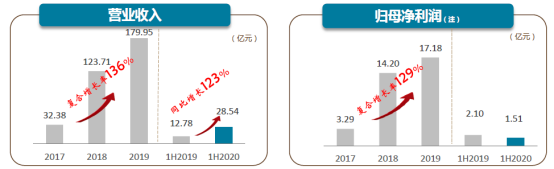

上半年,建發國際在上半年取得收入和資產規模的穩步增長。數據顯示,上半年建發國際實現營收28.54億元,同比增長123%;實現歸母淨利潤1.51億元,同比下降28%。下降的主要因素是上半年部分公司新增竣工項目結轉毛利較低,其次公司上半年簽約金額同比增長53%,相應的管理費用和銷售費用財務費用大幅度增長導致公司上半年歸母淨利潤的下滑。

截至上半年,建發國際總資產規模達到了1391億元,較2019年年末增長20%,同時,公司已售未結部分今年6月末已達到576億元,較2019年年末增長44%。

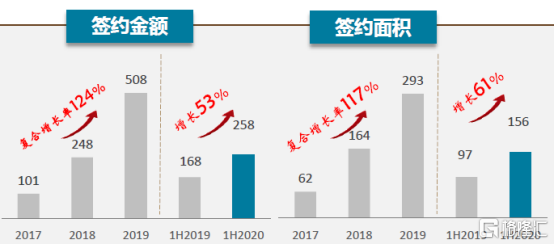

在合同銷售方面,建發國際在上半年實現大幅增長。2020年中期實現合同銷售金額為258億元,同比增長53%;銷售面積156萬平方米,同比增長61%;銷售權益比例達到73%,維持於高位。同時,建發國際上半年回款金額為266億元,回款比例為百103%,該數字多年保持在90%以上。

今年上半年,建發國際抓住土地市場機會,在北京、上海、貴陽、南京、杭州、廈門等核心城市取得18個優質項目,新增項目的總可售面積達288萬平方米,同比增長32%,總可售貨值為667億元,同比增長145%;購地權益比例為79%。

截至2020年6月末,建發國際的庫存總可售面積為1,040萬平方米,庫存總可售貨值為2,015億元,同比增長24%。其中土儲貨值的83%集中於核心一、二線城市,優質的充沛土地儲備也為建發國際的後續的銷售增長提供充足動力。

2、物管業務增長迅速,財務結構持續改善

核心亮點:隨着物業服務業務的飛速發展,這項業務從傳統印象中的“燙手山芋”搖身一變成為資本市場的“香餑餑”。建發國際的物管業務也成為公司上半年發展的新亮點,多項數據維持向好態勢。與此同時,公司財務結構持續改善,充裕的現金流和低成本的融資進一步保障了建發國際的安全運營。

值得一提的是,建發國際旗下建發物業集團的業務規模持續擴張。2020年上半年,物管業務營收4.4億元,同比增長43%;淨利潤4932萬元,同比增長65%。截至6月末,在管面積為2165萬平方米,近3年複合增長率達14%;合約面積為3959萬方米,近3年複合增長率為31%。近年來,建發物業外拓比例穩步提高——2017-2020年6月,外拓比例分別為33%、38%、46%及44%。

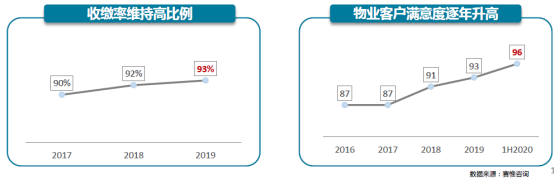

同時,物管業務收繳率維持高位。數據顯示,2017-2019年物業服務費收繳率為90%、92%及93%。根據第三方機構賽惟諮詢的滿意度測評,2020年上半年建發物業服務滿意度為96分,取得了歷史新高的滿意度成績。根據中指院的排行數據,2020年建發物業集團為中國物業服務百強的第36位。

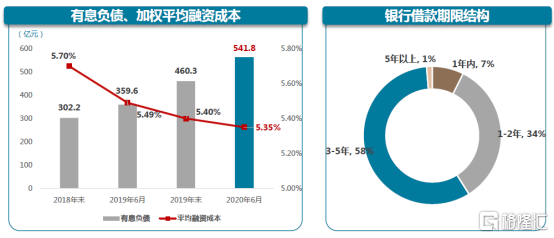

綜合來看,建發國際的融資成本依然維持行業低位。數據顯示,上半年公司加權平均融資成本為5.35%,同比繼續下行14個基點。截至6月末,銀行已批未提額度已達207億元,同比增長55%,充裕的現金流和低成本的融資成本進一步保障了建發國際的安全運營,也為未來投資拿地提供了充足動力。

今年上半年,建發國際共獲得9家券商的首度覆蓋和跟蹤覆蓋報告,其中獲得申萬宏源、安信國際、中達證券、開元證券首次覆蓋,也包括了興業證券、中泰證券、東吳證券、安信國際以及海通證券的跟蹤評級報告。

此次業績會上,公司管理層也談到了對今年下半年的工作展望。建發國際管理層表示,在下半年將適度擴展業務版圖,穩健擴大土儲規模,並尋找機遇,擇機開闢新區域和新城市。此外,公司將持續注重品質管理,聚焦項目工程質量安全,注重產品和服務品質管理,提升客户口碑。最後,公司將全力實現全年700億元的銷售目標,加快現金流回正,縮短回款週期,提高資金使用效率。在鞏固房地產產業鏈服務業務佈局的同時,持續優化服務質量,加強物業信息化建設和品牌建設及宣傳,提高公司整體運營效率,提升商業資產運營和代建的運營能力以及整個房地產產業鏈的生產力。

二、問答環節

Q1:(1)受上半年新增竣工項目結轉毛利率及費用增長影響,建發國際2020年上半年歸母淨利潤同比下降28%,請問下半年預期竣工項目的毛利率維持怎樣水平呢?(2)目前傳聞央行“345”融資新規,是否會影響公司持續的土儲擴張能力?

公司管理層回覆:

1、上半年歸母淨利潤同比下降,主要原因為:(1)2020年上半年竣工結轉項目較少,其中一個項目的結轉收入佔比較大,同時該項目的毛利率較低,因此整體毛利率受到影響;(2)2020年上半年簽約同比增長約53%,相應管理費用、銷售費用及財務費用同比增長較高。整體來看,公司下半年的銷售毛利較上半年結轉均有所提升,全年銷售毛利率預計能實現較為健康合理水平。

2、雖然央行“345”融資新規未確認落實,從監管層面主要將建發國際和建發房產作為整體進行考核;根據第三方機構的測評,建發房產層面三項指標均未突破規範標準,在行業中處於中上游水平,整體對公司整體影響較小。

Q2:今年上半年公司新增進入北京、上海、貴陽城市:(1)新進城市的具體項目情況,以及選擇進入該城市的核心原因;(2)下半年公司將會新增進入哪些其他城市?

公司管理層回覆:

1、2020年上半年,通過較好的市場機會,公司新增進入北京、上海、貴陽三個城市:(1)北京項目:1月份北京地價相對合理,藉助良好的合作伙伴,公司通過投資合作形式進入北京市場。此外,北京作為一線城市,市場空間及潛力較大,預期憑藉公司的產品及品牌優勢,拓展北京市場、提升品牌影響力。(2)上海項目:母公司建發房產深耕上海城市多年,具備一定基礎,同時今年以來上海土地價格相對合理,因此於上半年公司擇機進入上海市場;(3)貴陽項目:貴陽作為省會城市,具備人口增長及發展潛力,近年來經濟增長較快,公司希望通過產品優勢、在當地形成品牌溢價,從而實現品牌深耕。

2、目前公司主要佈局五大核心區域,未來將繼續擴大地域深耕,選擇進入核心經濟圈城市,提升品牌影響力及市場佔有率;未來公司會綜合考慮市場機會,將視機會進入重慶、鄭州、西安及浙江東部等,進一步擴大區域佈局。

Q3:(1)建發國際物業板塊發展迅速,今年上半年物業營業收入及淨利潤均有提速,請問未來物業發展的展望是什麼呢?(2)建發國際7月-8月的銷售情況是怎樣的,預期今年是否能超額完成700億的銷售目標?

公司管理層回覆:

1、近年來公司的物業管理規模保持較高增幅增長。建發物業通過實行標準化及規範化建設,在保障維護物業服務品質基礎上,通過對組織架構的調整及優化,提升經營管理效率;2019年來,建發物業加大外拓規模,承接對外房開項目,並配套增值物業服務拓展收入來源,實現整體營收及淨利潤實現較快增長。

2、2020年建發國際的年度銷售目標為700億元,截至目前均按照既定計劃水平完成銷售,總體銷售情況仍較為樂觀。

Q4:(1)公司對於今年整體融資環境的展望是怎樣的?公司預期下半年融資是否收緊?(2)可否分享公司全年拿地的計劃?

公司管理層回覆:

1、今年上半年,行業整體融資環境較為寬鬆,隨着央行對按揭貸款額度管理的收緊,預期下半年融資環境可能收緊;

2、今年以來,建發國際新增取得貨值667億元,同比取得較大增幅;今年下半年,公司仍將保持穩健的投資策略,藉助資金成本及融資的優勢,視市場機會進入具備發展潛力的城市,保持在安全合理資金結構下穩健的土地儲備擴張。

Q5:公司是否有將物業公司業務單獨分拆上市的計劃?

公司管理層回覆:

目前公司管理團隊正在進行分拆上市政策研究,未來在具備條件情況下,有機會開展物業分拆上市計劃。

Q6:(1)關於物業拆分上市,公司是否有具體的時間計劃表?(2)公司對全年淨利潤率的展望是怎樣呢?(3)今年以來土地市場較熱,能否分享今年新增拿地的利潤率水平情況?

公司管理層回覆:

1、目前公司團隊正在研究相關政策,如果確實可行,且對股東有利,公司將會積極推動物業上市項目。但目前未有確定時間表,公司管理層有義務以股東利益角度出發合理推進項目;

2、今年疫情對工程進度影響較大,公司經營團隊在爭取時間彌補進度,但具體竣工結算數據需在年末前進行綜合判斷,預期今年整體利潤率維持在8-10%左右;

3、今年以來,公司大部分新增項目仍維持8%以上利潤率水平,但個別地塊未達到該標準,考慮到該部分項目:(1)具備高週轉,未來銷售及回款流速高;(2)佔用集團戰略資源較小,同時有助於區域拓展及品牌深耕,提高市場佔有率,形成區域規模效應。公司將綜合考慮上述因素,保持穩健的投資策略。

Q7:(1)公司近兩年在銷售及拿地均保持較高增速,預期未來3-5年的發展戰略大概是怎樣的?(2)公司目前以招拍掛拿地方式為主,未來有計劃通過其他多元化策略新增拿地?(3)公司目前已售未結的規模大概是多少?已售未結的毛利率還有淨利率水平大概是多少?

公司管理層回覆:

1、近年來,公司加大拿地力度,繼續維持銷售高質量增長,繼續深耕長江以南重點城市,拓展一二線城市佔比,提高市場佔有率,選擇進入人口呈現正增長、具備發展潛力的城市,對已進入的市場強化公司產品競爭優勢,形成區域規模效應;

2、除招拍掛外,收併購也為公司獲得土地資源的主要方式。依託國有企業品牌優勢和資金優勢,尋找合適的優質資源,獲得成本低風險可控的地塊進入開發。此外,結合舊改方式,未來城市更新也為公司的重點拿地策略。

3、截止目前已售未結規模約576億元,較2019年末增長44%;公司對於每個項目均進行動態管理跟蹤,各項目盈利仍保持健康合理水平。

Q8:(1)公司近年來拿地投資能力較強,能否分享公司對下半年土地市場的展望,以及公司拿地的規劃?(2)公司的淨負債率水平相對可能較高,想請問管理層對槓桿水平的考慮。

公司管理層回覆:

1、今年下半年,預計土地市場機會可能仍較多,基於:(1)政府整體地塊出讓增幅明顯;(2)央行數據顯示貸款規模及發債規模增長較高,市場供應量預計加大。公司將積極把握土地市場機會,適時新增低成本優質項目;

2、(1)現階段公司處於拿地拓展期,藉助母公司的財務資助及較高槓杆比例進行適度的擴張;(2)雖然建發國際賬面槓桿較高,但實際槓桿並不高,主要融資來源是大股東借款,兑付壓力小,整體信用體系風險小。未來公司將平衡槓槓和土儲拓展,適時降低負債比例。

Q9:(1)今年廈門島內璽樾項目的竣工結轉情況是怎樣呢?(2)今年母公司建發房產的銷售目標是多少呢?(3)公司未來新增項目的主要平台是建發國際還是建發房產呢?

公司管理層回覆:

1、廈門璽樾項目目前整體開發節奏較快,但受疫情影響,整體施工建設進度延後,需綜合工程進度等因素判斷竣工結轉;

2、在業務定位上,建發國際集團與母公司建發房產進行了清晰的劃分:(1)新增的房開項目、房開產業鏈及新興產業的投資,原則上都由建發國際集團承接;(2)母公司未來的業務經營方向是一級土地開發、重資產商業等業務。

目前新增項目主要均由建發國際承接,今年建發房產現有項目銷售佔比約30%左右,建發房產及建發國際今年整體銷售目標為1000億左右水平。

Q10:目前廈門市土地拆遷量體量較大,請問一下目前建發房產和建發國際是否有參與舊改項目呢?

公司管理層回覆:

母公司建發房產在廈門一級土地開發市場已深耕多年,具備較好的市場口碑和美譽度,但因政府限制等因素,目前建發國際暫未參與,但不排除未來有機會取得相關投資合作機會。

Q11:軍產項目目前建發國際是否有參與合作?未來會以什麼形式參與?

公司管理層回覆:

該業務由母公司建發房產在積極推進,需要綜合考慮政府資源等各方面因素,截至目前建發國際暫未實際參與。