机构:国盛证券

事件:13.56 亿元并购海口经济学院举办者 60%股权。公司公告于 2020年 8 月 7 日以 13.56 亿元的交易对价并购海口经济学院及其附属艺术学校举办者 60%的股权,此外公司与标的学校原举办者签订管理合约,公司可获得标的学校至 2023 年 2 月末之前的全部利润。若不单独考虑管理合约的价值,本次并购对应 2020 财年 EV/EBITDA 13.9 倍。标的学校 FY2019 实现收入 5.78 亿元,净利润 4473 万元。

标的学校:海南省最大民办本科学校,学费标准显著高于行业水平。海口经济学院于 2008 年 3 月经教育部批准升格为本科院校,目前为海南省最大的民办本科学校。学校占地面积超 1400 亩,建筑面积约 66 万平方米。截至2019 年 12 月海口经济学院拥有在校生人数约 4.2 万人,其中普通本科及专科在校生人数约 2.2 万人。通过合作办学形式,学校开设部分高端学院及专业,2020 年本科课程学费区间为 2.39-9.99 万元,住宿费为每年 2800 元,均显著高于行业水平。

并购整合有望带来显著在校生人数及收入增量。2019-2020 学年公司旗下学校在校生共 18.18 万人,本次并购完成后将为集团带来约 24%的在校生增量,集团的在校生人数将突破 22.5 万人。标的学校增长性强,2020 年海口经济学院普通本科及专科招生学额超过 1.1 万人,相较两年前增长 58%;学费方面,由于海南省 2019 年放开营利性民办学校定价自主权,海口经济学院学费上限从约 5 万元提升至约 10 万元。由于高等教育阶段学生需在校3-4 年,招生学额及学费的增长为集团后续收入增长奠定基础。

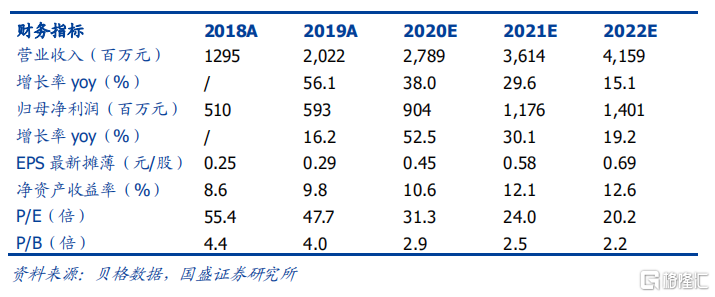

投资建议。公司作为规模最大的民办高教上市公司,有望利用规模优势、融资优势及管理优势持续扩张高教版图,享受行业整合红利。伴随公司新校区扩建以及扩招和转设加速政策的推动,公司内生增长空间充足。此外,公司强大的并购及并购后的整合能力已经得到验证,本次并购海口经济学院有望驱动公司高速增长。基于公司在内生以及外延的亮眼表现,我们维持 FY2020归母净利润预测 9.04 亿元,并上调 2021/2022 财年归母净利润预测至11.76/14.01 亿元(原 10.49/12.18 亿元),同增 52.5%/30.1%/19.2%,对应 EPS 0.45/0.58/0.69 元,现价对应 PE 31X/24X/20X,上调至“买入”评级。

风险提示:《民促法实施条例》终稿政策不确定性风险;扩张速度不达预期;公司经营及盈利能力不达预期。

實體店