2020年值得被銘記,受疫情各國金融市場波動。儘管很多市場已開始恢復,但只看年中,恆生綜合指數依然下跌13%,IPO市場數量大幅下降,美元債市場3月急劇波動,在港經營的金融企業備受衝擊,匯豐銀行等香港本地銀行的股價已説明問題。

香港頭部券商國泰君安國際(1788.HK)在這樣的經營環境下,中期上半年實現歸屬股東利潤6.06億港元,雖然同比下降5%,環比上升136%。這個成績表面看不算“靚麗”,但大幅高出了年初投行的預測(下圖),各大投行在業績後也調升了目標價,股價在業績公佈後一波補漲。投行目標價、信貸評級這些第三方評估本身相對股價想必不能作為投資的唯一參考,但其背後的趨勢變動還是值得投資者留意。

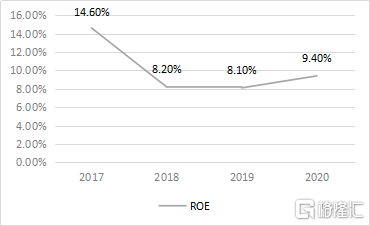

我們認為,在上半年的壓力測試下,國泰君安國際中期業績仍勝預期,不僅盈利同比微跌,環比增長達到136%,跑贏港交所每日成交量50%環比的增長,而且派息率也提升至54%也優於其他本地銀行不派息的保守策略。下半年7月-8月,隨着各類市場的復甦,在2019年大幅撥備後,公司成長的復甦軌跡更為清晰和穩定。而3月供股後,上半年公司現金充足,預計短期內公司不會有融資活動,ROE復甦方向更明確(現年化為9.4%)

圖表一:券商對於公司中期預測

資料來源:各大投行最新研報,格隆匯收集整理

1:佈局新能源汽車電池行業,為財富管理客户提供更多選擇

上週五,公司宣佈與蔚來、寧德時代一起合作,投資新能源電池行業蔚能公司,支持車電分離和BaaS服務,預計該創新模式將大幅降低新能源汽車的購車成本,進一步提升其市場佔有率。作為金融服務公司的國泰君安國際,除了支持實體經濟和新能源汽車電池行業發展和創新外,公開信息中稱更多將會為公司的財富管理客户提供更多優質產品。

據悉,公司上半年整體資產託管餘額穩定在1510億港元,同時客户託管資金大幅增加至約170億港元,看似未大幅增長,但期間恆指下跌13%,表現已跑贏市場。美銀美林研報指出,國泰君安國際上半年經紀市佔率已提升,這也説明上半年傳統業務未受到互聯網券商的衝擊,管理層在電話會上解釋兩者屬於差異化競爭,公司利用自身優勢更專注在高淨值客户的需求,現客户主要以債券、OTC衍生品和港股美股股票等,預計更多優質的一級市場項目將更吸引高淨值客户。

2. 擴表的目的和相關風險應對

公司在2017-2019年期間在同業中率先進行撥備,管理層認為現負債表質量提升,槓桿背後的流動性更高,並獲得第三方評級機構標普、穆迪和國際投行等對手方的認可。在這個基礎上,擴表本身目的不在投資,而在服務客户,包括做市、種子基金,包括這次的一級市場項目,均以培養公司債券承銷、資產管理和財富管理等“本職”業務為前提。

圖表二:公司股東權益回報率

數據來源:公司公告,格隆彙整理

上半年公司做市和投資因市場波動下降,絕對錶現受影響,但相對錶現好於基準與同業。管理層也表示,在應對相應市場風險方面同樣會審慎選擇把關,不選擇簡單“交功課”,不將“絕對增長”作為目標,而是做好風險和收益的權衡,提高整體盈利質量。匯豐研究報告題目為《在更穩健的風險管理下復甦》,亦提到公司表現勝過預期。

3. 財務回顧: ROE不斷恢復,股息率接近6%

· 股東應占利潤同比降5%,環比上升136%至6.06億港元。

· 每股股息0.034港元,派息比率54%,同比上升4個pp。同時,股息收益率已接近6%,全年我們預計的股息收益率會更高,假設上半年已經到低谷的情況下,預計全年會更高。

· 年化後ROE股本回報率9.4%,較2019年提升1.3個pp

· 撥備減值3800萬港元,大幅下降93%。主要在2019年大幅減值撥備。

· 信貸評級仍然是在港金融機構的優勢之一,反映第三方標普、穆迪對公司資產質量、財務穩定性以及風險管理的認可。

圖表三:國泰君安國際信貸評級歷史及金融機構參照

數據來源:公司公告,格隆彙整理

4. 今年下半年:迎接更多中概股迴歸和美元債市場復甦

2020年7月,國泰君安國際已經在投行方面完成金融街物業(1502.HK)、中石化(0386.HK)等項目保薦或財務顧問項目。而在外部環境風起雲譎之下,不但中概股迴歸中國平台,更多高淨值客户可能因為熟悉、安全和方便的原則也會選擇中資財富管理,加上可能開通的理財通,下半年國泰君安國際的增長點實際不少。同時,在零利率下,美元債市場仍然吸引,在幫客户配置收取手續費和息差的同時,預計其做市業務的收入也會復甦,我們留意到上半年該部分倉位有所上升,下半年有望貢獻增長。

5. 小結

在2020這個不同尋常的一年,國泰君安國際在這個普遍回調的市場中交出了一份盈利微縮的答卷,憑的不是反應快而是前期準備足。在市場風險大的時候及時壓縮高風險業務,沒有沉浸於高利潤業務而是轉為審慎經營,超額計提減值撥備增強了自身風險抗性。專注於穩健經營獲得了高信貸評級,高評級又反響帶來更低經營成本的正面反饋。國泰君安國際自身經營穩健堅韌,撥備充足釋放利潤,資本充裕推動轉型,客源豐富增長明確,在多重因素共振下有望收穫更長足的增長。興業證券曾在今年5月給出審慎增持的評級, 美銀更是在公司發佈業績後,繼續維持國泰君安國際“買入”評級,目標價2.2港元。隨着市場的價值發現,國泰君安國際一度累計上漲近46%。後期雖然隨着市場一同回調,但是隨着增長的釋放,未來仍有期待的空間。