機構:興業證券

投資要點

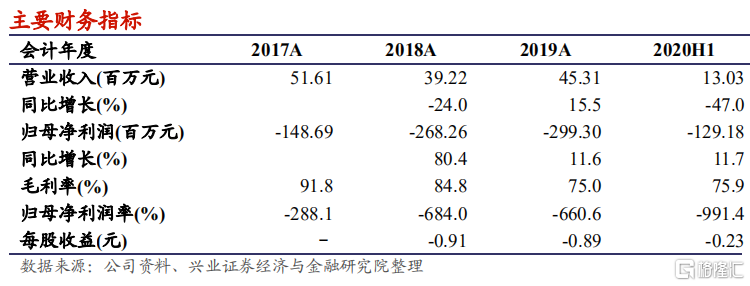

CDMO/CMO 短期受影響,下半年有望大幅提升:公司 2020 年上半年實現營業收入 1303.0 萬元人民幣(下同),同比下降 47.0%,主要是由於代理產品 S-1 銷量受到帶量採購的影響以及 CDMO/CMO 業務須配合客户開發計劃進程所致。研發投入 9932.5 萬元,同比增加 31.0%,主要是由於ADC 項目啟動 III 期臨牀試驗所致。

ADC 臨牀進度優於預期,且獨特生產工藝提升商業化市場競爭力:TAB008 為貝伐珠單抗生物類似藥,預計 2021 年上市。儘管已有 2 款生物類似藥獲批上市,但是貝伐珠單抗及其生物類似藥的市場潛力巨大,該產品上市後仍有望取得較好的銷售。TAA013 為抗 HER-2 ADC 藥物,是中國第 1 個進入 III 期臨牀的 T-DM1 類 ADC 藥物,先發優勢明顯,預計 2022年完成 III 期臨牀,2023 年上市。根據 Frost & Sullivan 的統計數據,HER-2ADC 藥物市場規模預計於 2024 年達到 14.87 億元,2030 年進一步增長至26.97 億元,TAA013 上市後有望分得一杯羹。另外,公司採用灌流-批次混合技術(PB-Hybrid)進行生產,可省去傳統擴增步驟,縮短生產週期,從而提高年產量。整體來看,公司在技術、生產、產能等方面均已做好充足準備並具備競爭優勢,為產品上市後的成功商業化打下堅實基礎。

銷售團隊經驗豐富,多元化現金流為產品研發提供保障:公司從 2011 年開始代理日本大鵬藥品原研藥替吉奧膠囊(S-1),具備近 10 年的腫瘤產品商業化經驗,目前覆蓋了 450 多家醫院,其中 1/3 為三甲醫院。此外,未來公司將開放合作,通過強強聯合開拓自有產品的銷售渠道。作為國內第三家 MAH 合作試點單位,公司利用自身開放式平台優勢,在增強CDMO/CMO 業務合作、優化自身研發和生產的同時,獲取服務收入。公司亦授出 TAB014 大中華區的商業化權利,在不同階段為公司創造收入。相關策略為公司提供了多元化的現金流,支持公司持續研發投入。

我們的觀點:未來 1-3 年公司將迎來產品收穫期。憑藉公司在技術、生產和產能上的競爭優勢,疊加自身成功的腫瘤藥商業化經驗,產品上市後有望較快打開市場,帶動業績的增長。

風險提示:研發進度不及預期,市場競爭加劇,政策風險,疫情影響超預期。