機構:東興證券

評級:強烈推薦

事件:公司上半年實現營收 8.40 億元(-39.2%),歸母淨利 2.88 億元,由盈轉虧。虧損主要繫上半年疫情期間高速公路免費政策導致的收入大幅下滑。公司取消了慣例的中期派息,但在情理之中:公司是為數不多堅持每年中期派息的公司,通常情況下分紅率在 50%以上。但今年上半年受政策影響導致虧損,且公司剛剛完成資產收購,資產負債率處於較高水平。故我們認為取消中期派息在清理之中。下半年政策影響消除後,公司派息節奏會恢復正常。

恢復收費以來,公司路產收入表現良好:今年 6 月,長株、漢孝、蒼鬱與津雄高速實現了收入 10%及以上的增長,隨嶽南與廣州北二環高速收入增速轉正,尉許高速收入恢復到去年 9 成以上。去年新收購的 3 條路產中,漢蔡、漢鄂高速收入已經恢復去年同期水平,大廣南高速 5-6 月日均收入同比增長達 30%以上,主要系大廣高速南石壁隧道維護施工結束帶來的貫通效應。

虎門大橋檢修影響投資收益:參股路產中,虎門大橋日均收入同比下滑 60%以上,主要系 19 年下半年起虎門大橋實行大型檢修,貨車與 40 座以上客車全天限行。本次大修預計會持續較長時間,且暫無具體時間表披露。我們粗略估計,限行每持續半年將會影響公司約 1 億元投資收益。

新收購路產具有較大增長潛力,將貢獻未來 2 年主要利潤增量:隨着疫情以及免費政策影響的消退,公司除虎門大橋外的主要參控股路產收入都將逐步迴歸正軌,後續對公司的關注點將逐漸轉移至公司業績的成長性上。我們認為公司 19 年在湖北新購的路產價格合理,且區位優秀,具有較大的增長潛力(詳情可參考我們 7 月發佈的公司深度報告),預計新購路產能夠於 2021 年扭虧為盈,並貢獻未來 2 年主要的利潤增量。

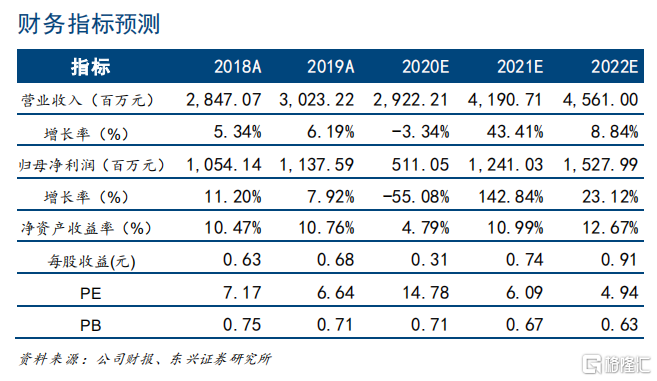

盈利預測與投資建議:公司 6 月實現營收 3.28 億元,以此估計,預計公司全年通行費收入 29 億元左右,符合我們預期,維持 2020-2022 年淨利潤 5.11、12.41 和 15.28 億元的預測不變,對應 EPS 分別為 0.31、0.74 和0.91 元。在現有股價下,假設公司維持 50%左右的分紅率,則未來 2 年股息率超過 8%,具備較強吸引力。故我們維持公司的“強烈推薦”評級。

風險提示:行業政策重大變化,經濟增速下滑、收購路產車流量不及預期。