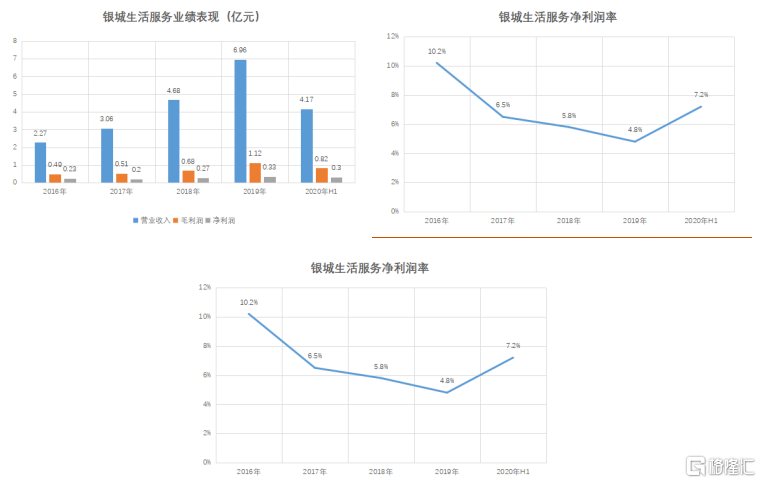

8月20日,銀城生活服務發佈半年度業績公告,這也是公司自2019年底上市以來第一份中報“成績單”。數據顯示,2020年上半年,銀城生活服務實現營業收入4.17億元,同比增長39.1%;實現毛利0.82億元,同比增長56.1%。

公司優異的業績表現給予其走勢靚麗的股價良好的支持和印證,自上市以來銀城生活服務股價累計漲幅已經超過3倍。而以今年2月份股價低點算起,銀城生活服務股價累計漲幅更是超過5倍。

(資料來源:Wind)

資料顯示,銀城生活服務創始於南京,輻射長三角地區,在南京與長三角區域享有良好的聲譽。銀城生活服務在2020年獲得中國物業服務百強企業第24位。

收入、利潤繼續維持升勢,盈利能力顯著改善

近年來,銀城生活服務收入規模和利潤呈現持續增長趨勢,其中2016-2019年公司營業收入和毛利複合增長率分別高達45.2%和31.4%。今年上半年,銀城生活服務繼續延續上述增長趨勢,收入及利潤實現雙增,同時公司盈利能力顯著改善。數據顯示,銀城生活服務截至2020年6月底淨利潤率為7.2%,較2019年底扣除上市開支後的淨利潤率增長2.4個百分點。

(資料來源:公司公告)

目前,銀城生活服務的業務覆蓋多種物業,包括住宅物業及非住宅物業,如政府設施、金融機構、醫院、公園、學校等。而根據業務分類,銀城生活服務的業務又可以分為物業管理服務和生活社區增值服務。

數據顯示,今年上半年銀城生活服務的物業管理服務業務實現營收3.36億元,同比增長39.8%;實現毛利0.49億元,同比增長77.9%;毛利率為14.7%,同比上升3.15個百分點。而生活社區增值服務實現營收0.81億元,同比增長36.4%;實現毛利0.32億元,同比增長31.3%;毛利率為39.7%,同比小幅下滑1.56個百分點。

(資料來源:公司公告)

銀城生活服務表示,收入及利潤的增加主要得益於年內新增在管建築面積帶來的物業管理服務收入增加、提供社區增值服務產生的收益增加以及完成收購南京匯仁恆安物業管理有限公司51%股權後的盈利貢獻。其中,上半年南京匯仁恆安物業管理有限公司貢獻約3510萬元收入及約300萬元純利。

資料顯示,銀城生活服務在今年3月通過完成併購南京匯仁恆安物業管理有限公司進入醫院物管領域,此次併購不但豐富了銀城生活服務非住宅業務組合,提升了公司專業服務能力,也彰顯了公司的併購整合能力,為公司未來在非住宅板塊的佈局提供充足經驗。

深耕南京及長三角地區,第三方在管面積首破八成

銀城生活服務作為根植南京物業服務市場的企業,目前實施為以南京區域為核心,深耕長三角富裕城市。上半年,銀城生活服務成功進軍江蘇省宿遷市及鹽城市。截至2020年6月30日,銀城生活服務物業管理服務涵蓋中國16個城市,包括江蘇省的11個城市以及長江三角洲地區大都市中其他省份的5個城市。

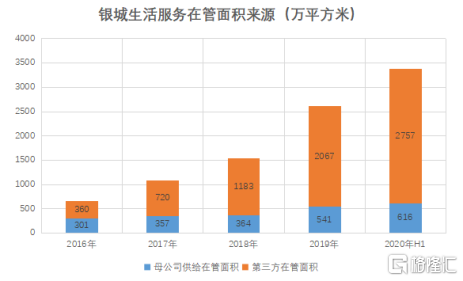

另有數據顯示,上半年銀城生活服務在管建築面積首次突破3000萬平方米,約達3370萬平方米,較2019年同期大幅增加約65.2%。同時,銀城生活服務管理307項物業,同比增長約50.5%,包括142項住宅物業及165項非住宅物業。服務超過19萬户家庭,覆蓋超過100萬名客户。而在今年上半年,銀城生活服務新增項目68個,其中直接委聘項目25個,通過收購匯仁恆安獲得項目18個,以及通過贏得公開招標獲得項目25個。

(資料來源:公司公告)

而從分類別來看,今年上半年,銀城生活服務住宅與非住宅在管面積分別佔銀城生活服務總在管建築面積約77.4%和22.6%,其中非住宅在管面積較去年同期大幅增加約89.9%至760萬平方米。目前,銀城生活服務非住宅物管業務已涵蓋多達10個產品線,意味着公司擴大非住宅項目的戰略已取得初步成效。而且通常非住宅產品的毛利率較住宅更高(約20%),擴大非住宅項目在未來也有利於進一步拉動公司整體毛利率水平。

與其他物管公司過於依賴集團地產公司不同,銀城生活服務對於母公司依賴程度較低,具備更鮮明的市場化程度。尤其是在第三方項目拓展方面,銀城生活服務上半年實現了較大幅度的跨越。截至2020年6月30日,公司來自第三方地產開發商的在管面積佔比首次突破八成,達到約81.8%,同比增長68.9%,體現出市場對銀城生活服務品牌及運營能力的認可。

(資料來源:公司公告)

根據Wind數據,截至8月21日,港交所物業服務及管理板塊整體市盈率(整體法)已經達到52倍。資本市場給予物業股高溢價主要邏輯來自於物業管理公司輕資產運營模式及穩定的現金流能力。而銀城生活服務憑藉在管規模的不斷擴大以及多元增值服務的延伸,逐步提升盈利空間;同時,隨着公司第三方在管面積佔比突破八成,收入結構呈現出更高的市場化。

物業管理行業正處於快速增長黃金髮展期,在行業蛋糕越來越大的同時,銀城生活服務以市場拓展為主導、收併購相結合的方式擴大公司的業務規模,並進一步拓寬增值服務範疇,在這樣的成長路徑之下,公司有望在未來獲得更高的資本溢價。