近日,國內知名的綜合IT解決方案及雲服務商伊登軟件(1147.HK)發佈中期業績公告。作為新基建+雲計算概念下的港股次新股,這份年報應該如何解讀?

從財務狀況來看,伊登軟件整體業績趨勢與市場預期基本一致。在新冠疫情及國際環境影響,公司2020年H1的整體營收出現同比下滑,較2019年H1下滑33.47%,各分部業務出現了一定程度的下滑。但是值得注意的是,雖然整體營收節奏被新冠打亂,同期的毛利率仍保持上揚,相較於去年同期提升2.0pct至10.6pct,應是源自產品組合的結構優化。

伊登軟件主要業務包括提供IT基礎設施服務、IT實施及支持服務和雲服務。拆解業務構成,IT基礎設施服務的收入佔比57%,是公司的支柱型業務。IT業務涉及為客户提供量身定製的IT解決方案,需要評估客户現有的IT系統及環境、向客户收集擬定用途及技術要求的資料,然後開發及實施解決方案,並提供安裝、調試、維護等服務。公司提供的大多數IT產品及服務可透過線上平台交付,以及大多數雲服務可透過雲平台在線提供,並不受疫情的影響。但是仍有少部分產品和服務需要去現場,因而疫情拖累公司業務開展的進度,伊登軟件的銷售和訂單實施情況向後遞延。

但IT需求並不會隨疫情而消失,疫情短期影響難改長期趨勢。過去數年,在中國產業升級和經濟轉型的背景下,2013年至2018年中國IT服務行業的市場規模由2.49萬億元增加至5.20萬億元,複合年增長率為15.9%。隨着5G落地帶來新應用場景和技術革新,2013年至2023年中國IT服務行業的市場規模增長進一步提速。從中長期來看,伊登軟件所在賽道驅動力充足。

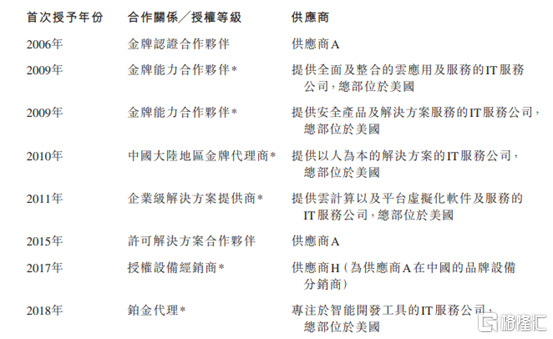

伊登軟件是國內知名的綜合IT解決方案及雲服務商。公司深度綁定包括Microsoft、IBM、Oracle、PTC、Adobe、Symantec、Citrix、華為等在內的國際頭部IT廠商。以微軟為例,伊登軟件是其華南區第一大LSP。要與以上這些國際頭部企業達成較高層次的合作,豐富的方案落地經驗、領先的技術及服務能力、良好的品牌形象、深厚的客户資源積累缺一不可。伊登軟件在這幾方面頗具優勢,因此得以實現快速發展。2016年-2019年伊登軟件的營收的年複合增長率高達34.26%,其中IT基礎設施服務的年複合增長率26.4%。

公司雲服務的收入目前所佔總營收比重不高,但增長勁頭十足。2016年-2019年,公司的雲服務業務從4858.3萬元增至2.49億元,年複合增長率高達72.5%,雲服務已經成為了伊登軟件的增長的主要驅動力。雲服務的快速增長帶來業務結構持續改善。2016年,IT基礎設施服務的收入佔比達60.8%,雲服務僅14.8%,到2019年,IT基礎設施服務的佔比已降至50.7%,而云服務佔比則翻倍至31.4%。伊登軟件對IT基礎設施服務的依賴有所降低,業務升級趨勢顯着。

雖因疫情影響,伊登軟件的雲服務業務收入在2020年H1有所下滑,但這是短期影響。尤其值得注意的是伊登軟件疫情中業務的下降,並非都是因為公司被動地受到衝擊,而是管理層主動選擇讓利的結果。從招股書可知,公司視疫情為雲服務的新機會。在疫情期間,伊登軟件無償為企業異地協同辦公提供伊登企業網盤產品,併為中小企業免費提供文檔服務,促進遠程復工復產。平台新註冊客户和使用量較往年同期呈現幾何倍數增長,部分客户已經實現付費轉化。公司通過犧牲短期利益,來開拓市場培養忠實用户。

除此之外,雲服務在上半年取得了較好的進展。一方面,公司通過應對COVID-19疫情實現經驗積累,並迅速抓住商機,為客户定製了“疫情防控系統雲平台”、“伊登新醫療服務系統”、“遠程辦公解決方案”、“遠程醫療協作解決方案”等系列解決方案。另一方面,公司促成了新的合作。伊登雲文檔完成了與華為的產品兼容性測試,正式通過華為雲技術認證,標誌着伊登雲文檔又一次獲得了企業專家級的認可。2020年4月,公司還獲得金山公司金牌經銷商代理資質並簽署金山公司辦公軟件產品經銷商協議。據悉,公司還新與IBM和Amazon(AWS)達成雲服務合作協議,或成為合作伙伴。

近日,微軟、亞馬遜、谷歌、騰訊等雲計算巨頭陸續披露2020年半年報,雲業務收入增速亮眼,驗證了全球雲計算產業的高景氣。從短期來看,2020年下半年,受需求恢復+疫情常態化的影響,企業線上雲率提升和上雲程度不斷深化,雲化轉型需求加速提振;中長期來看,在政策和需求雙重驅動下,傳統企業上雲大勢所趨。2020年H1,儘管伊登軟件受被動衝擊和管理層主動讓利的影響,但伊登軟件的雲計算仍處成長期,預計未來雲計算板塊的收入將持續高增長。

從具體業務來看,除了上面所提及的,公司還收購了一個具有互聯網信息服務提供商(ICP)許可證的公司,預計將開展增值電信運營相關業務。另外,公司新設立上海辦事分處,華中地區的業務開拓進度預計進一步加快。