格隆匯8月20日丨中駿集團控股(1966.HK)於線上舉行了2020年中期業績發佈會。董事會主席兼行政總裁黃朝陽先生、執行董事兼執行總裁黃攸權先生、執行董事兼助理總裁黃倫先生、財務總監兼公司祕書李少波先生、中駿商管行政總裁牛偉先生、方隅行政總裁陳堅先生等參與了業績會直播。

一、業績概述

中駿集團控股發佈2020年上半年業績,公司實現收入151億元,大幅增長45%;應占核心淨利潤18億元,同比上升19%;中期每股港幣11分,同比上升10%,股本回報率達到23.4%;公司進一步提升土地儲備,新增10幅土地,新增地上建面達到332萬平方米,貨值為500億元。

二、業務分析

1、合約銷售穩步增長

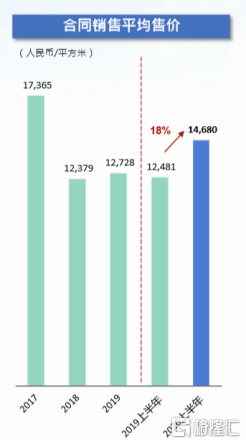

上半年,公司實現合同銷售金額約為401億元,同比增長約為8%,實現銷售面積約為273萬平方米,公司合同銷售平均售價達到14680元每平方米,較去年同期增長18%。儘管面對疫情壓力,公司仍然完成了全年銷售目標930億元的43%。考慮到國內疫情管控得力,經濟生產恢復較快,公司儲備充足的貨值,並加大推盤力度,今年也將有信心完成全年銷售目標。

2、持續獲取優質土儲

公司持續獲取優質土儲,為未來業績突破夯實基礎。當前公司已進入54個城市,新進7個城市,仍專注於一線、二線及強三線城市。

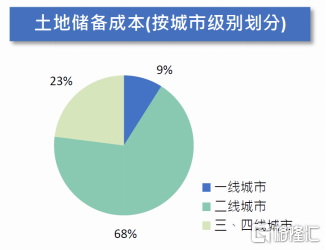

截止2020年6月30日,公司總土地儲備為3303萬平方米。目前,公司在長三角經濟圈、海峽西岸經濟圈、環渤海經濟圈、中西部地區及粵港澳大灣區的土儲佔比分別為33%、27%、20%、14%及6%;在一線城市、二線城市及三、四線城市土儲佔比分別為9%、68%、23%。能夠以極具競爭力的價格獲取優質土儲,為未來業績增長打開空間。

上半年,公司增購10幅土地,權益比79%,地上建築面積為332萬平方米。其中8幅土地為一體兩翼戰略獲取,新增6個世界購物中心,2個方隅長租公寓項目,住宅商業配比為84%:16%,平均土地成本3082元/平方米。

3、“兩翼”業務成長空間巨大

截止七月底,公司已建成19個FUNWORLD世界城購物中心,總建築面積超120萬平方米。以數據+營銷為核心驅動,以會員數字化營銷為核心抓手,推動營銷業績。以中駿世界城小程序為例,自4月上線2個月,營銷激活用户126萬人次,會員註冊率同比提升191%,卡券核銷率提升45%,營銷期帶動銷售提升13%。公司希望在2025年佈局100個購物中心,租金收入超45億元。

公司FUNLIVE方隅採用“基金管理+數字化連鎖經營模式”。2020年上半年基金管理費及項目管理費收入同比增長9.3倍。截止2020年上半年,公司FUNLIVE方隅公寓開業超5000間,已穩定運營項目平均節點出租率為87.5%。佈局主要在一、二線城市,截止到7月底,佔比為74%。公司希望在2025年管理規模達到20萬間,資產管理規模600億元,租金收入規模達到100億元。

購物中心與方隅長租公寓多元化公司收入來源,在不確定性較高的經濟環境下為公司提供了穩定的現金流和盈利來源。

4、負債水平合理,流動性充裕

公司在保持擴張速度的同時,負債仍保持在合理區間。今年上半年,公司淨負債率為68.3%,比上年同期66.2%相比略有增長。加權融資成本為6.7%,與去年同期水平相同。

公司現金及現金等價物為250億元,而短期貸款207億元,流動性充裕。

三、業績會問答環節

Q1:今年上半年銷售額401億元,目前只完成了全年目標的43%,請問管理層對於全年銷售表現的期望是怎麼樣的?

A1:今年因為疫情的原因,公司2月至3月的銷售情況受到一點影響。但後面幾個月基本上是將銷售額補上來了。今年930億的銷售目標,基本上是能夠確定實現的,因為公司下半年的供貨比較多,可售資源有1300億。我們也非常鼓勵團隊儘量衝刺千億的銷售收入,但不會調整今年930億的原定目標。

Q2:公司上半年的去化率是多少,預估的下半年去化情況是怎樣的?

A2:上半年受到疫情的影響,特別是2月份跟3月份,去化率同比下降47%。除了疫情影響以外,我們在這一季度其實是儘量去化舊盤,,並在第二季度推進這一策略。這也是為什麼上半年的去化率會比較低一點的原因。我們預計,如果按下半年的供貨的情況,全年的去化率我們有信心可以達到55%~60%左右。如果是55%的去化率,就意味着我們是做到930億左右的銷售收入,如果是60%左右的去化率,就意味着我們可以做到1000億左右的銷售收入。

Q3:如何看待下半年樓市?

A4:對樓市,我是比較有信心的。第一,中國城鎮化率現在大概是61%,市場需求肯定還在。第二,現在政策屬於稍微熱一點就管控,稍微差一點就放開一些,國家政策未來兩年不會有太大調整。第三,由於美國的關係,現在要拉動內需,房地產是一個重要推手,因為房地產涉及的行業數量大,所以有利於房地產的發展。得益於國內疫情管控得力,內需再推動一下,樓市整體下半年會好於上半年。

Q4:派息政策是否有改變?

A4:跟以前一樣,維持在應占核心利潤的30%以上,2019年的比例大概在33.4%。

Q5:拿地策略是怎樣的?

A5:首先,城鎮化進程還沒結束,需求不用懷疑,每年大概15-16萬億平方米的需求是肯定的。在存量時代,必然會帶來行業洗牌。我們看到目前最大問題是中國市場從一線到市縣都扎堆了,每個城市都有幾十個房企在競爭,上面還有限價,下面還要繼續拍地,不知道明天會拍到什麼價,這是行業最大的不確定性.

所以,怎麼找到不確定中的確定性,所以提出一體兩翼戰略,來跟政府談一些地塊。目前為止,上半年拿了9個購物中心,綜合用地平均面積50-60萬平方米,地價比周邊便宜很多。這就是我所説的確定性。

另外,今年拿了四個長租公寓,舉個例子,上海安亭塊地,樓面價大概12000多,現價可以賣到37000多,利潤空間很大。但是就我們一家報名,為什麼?因為它有3萬平方米的長租公寓需要去開發,很多公司就沒有解決的方案,所以我們也是通過長租公寓來解決部分投資的確定性。這部分土地比較便宜,才有利潤保障,才有獎金的保障,才有團隊的保障。

這是土地投資的一方面,另一方面一定要選擇在核心的城市、核心的地段,核心的項目。

我們在公開市場一定是往一線跟核心二線的城市走,而且還不是核心二線城市,我們是要核心地段,你比如説廈門是二線城市,但是島外也不行,這個主要是我們要解決投資的安全性。我們在一線跟核心二線的核心地段,基本上它的銷售的速度是很快,流量快,還能把規模做大。

總體來説,兩個策略:1、一體兩翼戰略,通過購物中心和長租公寓去找到大部分土地投資確定性;2、做核心城市的核心地段的核心項目。

Q6:公司是否有分拆物管公司的計劃?

A6:我們正積極研究中,暫時未有具體計劃,適當時候會按照上市條例規定向市場公佈。

Q7:最新的佈局和年初的疫情,對商場開業的影響有多大?目前公司跟政府正在商談的項目有多少,預計年底前能買入多少?

A7:疫情影響已經不大了,目前客流已經恢復了9成多,銷售業績已經同比增長通過引進一些獨家品牌、網紅品牌,對客流和業績有助力作用。

拓展項目方面,目前兩個項目進入到內裝修的階段,按計劃在12月底開業,到7月底招商面積完成8成多,影院已經開始裝修,超市在下週會進場,其他商户在九、十月會陸續進場裝修。

商業團隊每週都會去看項目,目前,正在勘察的地塊超過50個,下半年估計可以獲得超過10個。

Q8:公司方隅長租公寓跟基金的所有合作項目進展如何?已經交割的項目表現如何?

A8:第一,通過與基匯資本合作的投資平台投了2個項目,兩個項目的房間數加起來是1471間,項目地都在上海。一個已經開業,一個預計在明年四季度或後年的一季度開業。

第二,今年年初跟中東主權基金、Proprium Capital Partners成立投資平台,完成了第一個投資項目,但目前仍在開發階段,預計2023-2024年開業。